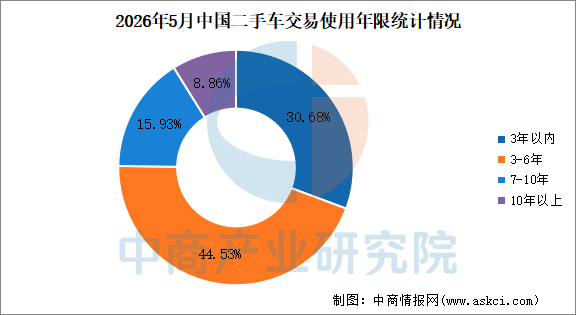

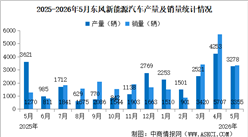

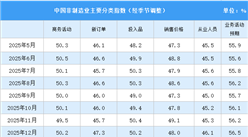

2026年5月二手车交易车辆使用年限分析

5月,二手车使用年限在3-6年的交易占比最多,占44.53%,环比增长0.4%,较去年同期增长2.5%;使用年限在3年内车型占30.68%,环比下降0.5%,较去年同期增长4.4%;车龄在7-10年的车型占15.93%,环比增长0.6%,较去年同期下降2.7%;车龄10年以上的车型占比为8.86%,环比下降0.5%,较去年同期下降4.2%。

数据来源:中汽协、中商产业研究院整理

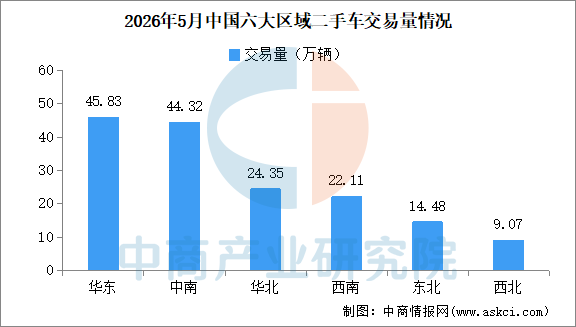

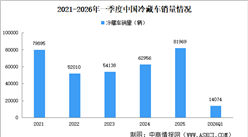

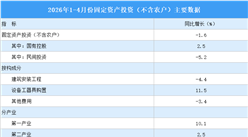

2026年5月六大区域二手车交易情况

2026年5月,全国二手车市场延续阶段性调整态势,六大区域交易量全线环比回落,市场呈现全域回调、普遍承压、分化延续的运行格局。核心区域交易量仍维持高位运行,环比回落节奏呈现显着分化:华东、东北区域降幅持续收窄,市场韧性凸显;西北、华北区域调整压力相对突出,全国市场整体延续理性回调的运行态势。华东地区二手车交易量为45.83万辆,环比下降2.93%,降幅为六大区域最低,交易量稳居全国首位,区域龙头地位稳固。整体回落幅度远低于全国平均水平,市场运行韧性凸显,节奏回归理性常态。中南地区二手车交易量为44.32万辆,环比下降3.84%,市场延续阶段性休整态势,需求释放节奏温和放缓。整体规模仍保持全国第二,回落幅度略低于全国平均水平,市场整体处于合理回调区间。华北地区二手车交易量为24.35万辆,环比下降6.27%,回落节奏较上月略有放大,高于全国平均降幅水平,市场承压特征显现。西南地区二手车交易量为22.11万辆,环比下降4.44%,市场回调幅度温和,整体运行保持平稳,回落幅度略高于全国平均水平,符合阶段性调整的预期节奏。东北地区二手车交易量为14.48万辆,环比下降2.95%,回落幅度为六大区域次低,仅高于华东地区,大幅低于全国平均水平,市场运行态势明显企稳,韧性持续增强。西北地区二手车交易量为9.07万辆,环比下降7.29%,为六大区域中降幅最高,调整压力相对突出,受基数规模较小影响,市场波动特征较为明显。

数据来源:中汽协、中商产业研究院整理

更多资料请参考中商产业研究院发布的《2026-2031年中国新能源汽车产业调研及发展趋势前瞻报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031年中国汽车高压连接器市场调查与投资机会前景专题研究报告

2026-2031年中国汽车高压连接器市场调查与投资机会前景专题研究报告

2026-2031年中国汽车高速连接器行业市场剖析及投资透视研究简报

2026-2031年中国汽车高速连接器行业市场剖析及投资透视研究简报

2026-2031年中国汽车板端连接器市场调查与投资机会前景专题研究报告

2026-2031年中国汽车板端连接器市场调查与投资机会前景专题研究报告

“十五五”医疗装备攻坚:手术机器人站上风口,投资赛道分层突围

“十五五”医疗装备攻坚:手术机器人站上风口,投资赛道分层突围