中商情报网讯:当前制冷剂市场在配额管控下供需紧平衡,加速向低GWP及天然工质转型。空调、热泵、冷链等需求稳健,叠加二代退出、三代削减,结构性分化明显。未来双碳目标驱动下,环保制冷剂渗透率持续提升,配额龙头企业将迎发展机遇。

一、产业链

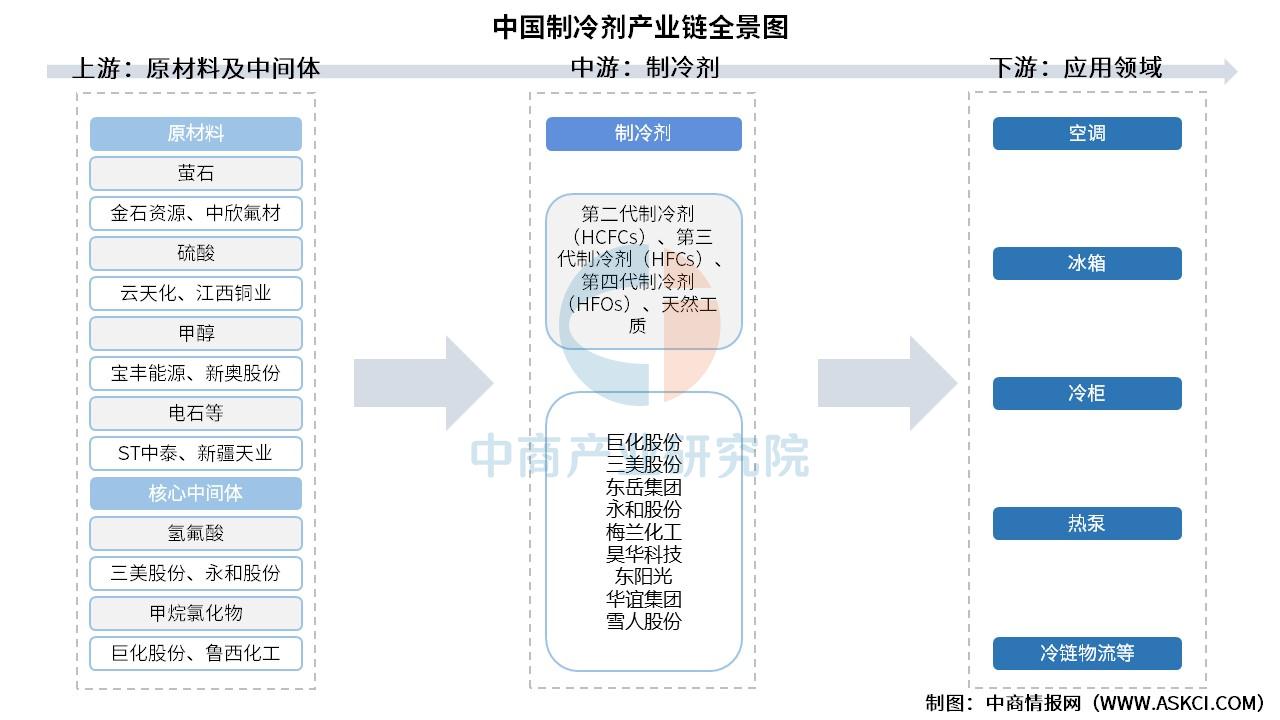

中国制冷剂产业链上游为原材料及中间体,其中原材料包括萤石、硫酸、甲醇、电石等,核心状态包括氢氟酸、甲烷氯化物等;中游为制冷剂分类,可分为第二代制冷剂(HCFCs)、第三代制冷剂(HFCs)、第四代制冷剂(HFOs)、天然工质;下游应用于空调、冰箱、冷柜、热泵、冷链物流等领域。

资料来源:中商产业研究院整理

二、上游分析

1.萤石

(1)产量

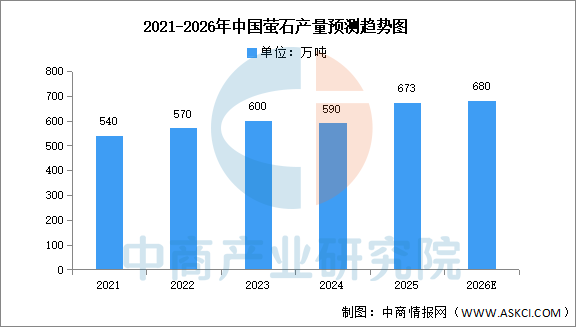

中商产业研究院发布的《2026-2031年氟化工系列之中国萤石市场监测与行业动态跟踪专题月报》显示,2025年,中国萤石产量673万吨,占全球比重为62.1%,连续多年全球第一。中商产业研究院分析师预测,2026年中国萤石产量有望达680万吨。

数据来源:中商产业研究院整理

(2)重点企业分析

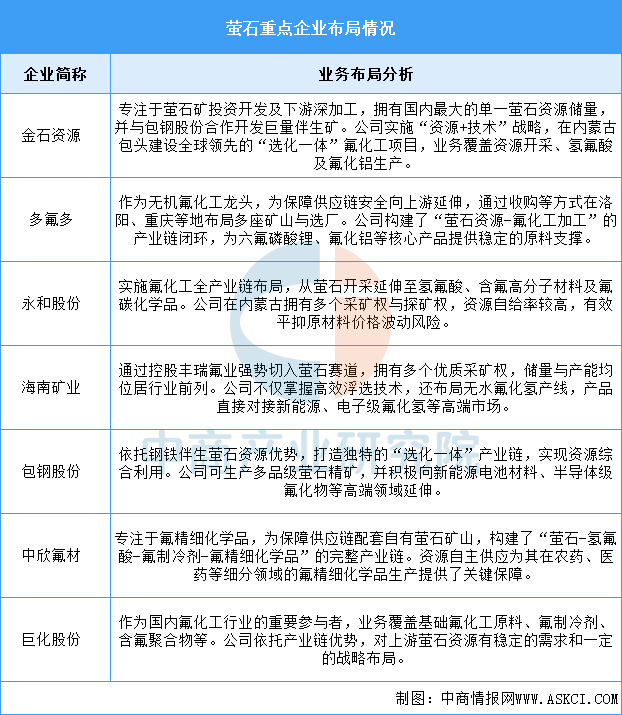

萤石行业已形成“一超多强”的竞争格局,龙头企业金石资源凭借绝对的资源储量、开采规模及前瞻性的“选化一体”产业链延伸,牢牢占据市场主导地位,并对行业技术发展与标准制定产生重要影响。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国光伏逆变器产业链图谱及投资布局分析(附产业链全景图)

2026年中国光伏逆变器产业链图谱及投资布局分析(附产业链全景图)

2026年中国铜加工行业市场前景预测研究报告(简版)

2026年中国铜加工行业市场前景预测研究报告(简版)

2026年4月中国汽车行业月度报告(完整版)

2026年4月中国汽车行业月度报告(完整版)

2026年4月全国初级形态塑料产量数据统计分析

2026年中国功率半导体产业链图谱及投资布局分析(附产业链全景图)

【投资云南】2026年云南省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

数据与战略双解读:“十五五”集成电路如何重塑中国芯未来?

2026年一季度中国各省市冷藏车销量排行榜(附榜单)

2026年一季度中国冷藏车生产企业销量排行榜TOP10(附榜单)

2026年中国电网设备产业链图谱及投资布局分析(附产业链全景图)

2026年4月全国初级形态塑料产量数据统计分析

2026年中国功率半导体产业链图谱及投资布局分析(附产业链全景图)

【投资云南】2026年云南省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

数据与战略双解读:“十五五”集成电路如何重塑中国芯未来?

2026年一季度中国各省市冷藏车销量排行榜(附榜单)

2026年一季度中国冷藏车生产企业销量排行榜TOP10(附榜单)

2026年中国电网设备产业链图谱及投资布局分析(附产业链全景图)