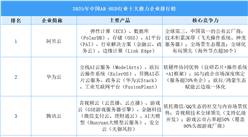

3.腾讯

腾讯云依托于腾讯庞大的社交、内容和游戏生态,形成了独特的服务优势。腾讯云正积极推动云业务出海,将东南亚作为重点区域,并利用在国内服务游戏、媒体等行业的经验开拓当地市场。同时,腾讯大力投入AI,将AI技术深度融入其广告、游戏等核心业务,并围绕AI基础设施、智能体(Agent)等层面进行布局。在国内市场,腾讯云致力于推动国产软硬件从“可用”到“更优选”,其全栈自主创新软件体系(“6T”产品矩阵)已深入政务、金融、能源等多个关键行业的核心场景。

2025年1-9月,腾讯控股收入5573.95亿元,同比增长14%,公司权益持有人应占盈利1665.82亿元,同比增长17%。

数据来源:中商产业研究院整理

4.中国电信

作为通信运营商背景的云服务商,中国电信的核心优势在于“云网融合”,致力于将天翼云打造成服务国家数字化的“国家云”。公司正全面拥抱人工智能,加快建设“算力、平台、数据、模型、应用”五位一体的智能云体系,目标是成为推动AI发展的国家队和主力军。在实践层面,天翼云已研发了超过110个行业大模型,服务超过2万家行业客户,并在量子计算、低空经济等前沿领域进行创新布局。

2025年前三季度,中国电信营业收入为3942.70亿元,同比增长0.59%,归属于上市公司股东的净利润为307.73亿元,同比增长5.03%。

数据来源:中商产业研究院整理

5.中国移动

中国移动旗下的移动云,其最突出的特点是充分发挥了运营商网络优势,着力构建“算网一体”的融合服务。通过“算网大脑”对全国“4+N+31+X”的梯次化算力布局进行智能调度,移动云能够为客户提供云、网、算力一体化的服务。凭借央企保障和属地化服务的核心优势,移动云在政务云、工业云等市场表现出色,近年来实现了业务的快速增长,公有云(IaaS+PaaS)市场份额已位居国内前列。

2025年前三季度,中国移动营业总收入为7946.66亿元,同比增长0.41%,归母净利润为1153.53亿元,同比增长4.03%。

数据来源:中商产业研究院整理

五、云计算行业发展前景

1.云计算行业技术架构持续升级,正从底层重构企业IT基础设施。

云原生技术推动企业应用向容器化、微服务化演变,Serverless/FaaS模式让开发者无需管理服务器即可构建应用,大幅降低运维复杂度。同时,云计算与人工智能深度融合,AI大模型训练和推理对算力的海量需求倒逼云平台优化分布式计算和智能调度能力,而AI也反过来赋能云计算实现负载预测、异常检测和自愈功能,使服务更智能高效。此外,边缘计算与中心云协同互补,通过将算力下沉至数据源头,满足自动驾驶、工业互联网等低延迟场景需求,算网云融合进入3.0时代,向下实现异构算力一体化调度,向上定义数字应用新界面。

2.云计算市场需求持续扩张,增长动力从互联网向千行百业全面渗透。

传统企业为降本增效加速数字化转型,金融、医疗、教育、制造业、农业等领域对弹性计算、数据存储和分析的需求日益旺盛。AI应用爆发催生智能算力新蓝海,预计2025年75%的企业将使用AI大模型,同时91%的企业采用多云/混合云架构部署业务,推动云计算市场规模持续高速增长。此外,中小企业上云意识觉醒,公有云按需付费模式降低技术门槛,而大型央国企倾向私有云或混合云保障数据主权,不同部署模式各取所需。需求侧深刻变革要求云服务商提供更细分、更贴近场景的行业解决方案。

3.云计算产业生态在政策支持下日趋完善,自主可控与绿色低碳成为核心方向。

国家将云计算列为战略性新兴产业重点扶持,"十四五"规划明确推动云计算与实体经济深度融合,"东数西算"工程设立10个国家数据中心集群,带动产业链投资超3万亿元,优化算力资源布局。信创背景下,运营商云作为国家队加速崛起,天翼云、移动云等凭借云网融合、安全可信优势在政务云市场占据主导,同时国内开源社区蓬勃发展,逐步构建自主技术生态。此外,政策对数据中心PUE值提出更高要求,驱动液冷等节能技术规模化应用,绿色低碳成为云基础设施建设的硬约束。

更多资料请参考中商产业研究院发布的《2025-2030年中国飞机零部件市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国数据中心行业市场前景预测研究报告(简版)

2026年中国数据中心行业市场前景预测研究报告(简版)

2026年中国工程机械产业链图谱及投资布局分析(附产业链全景图)

2026年中国工程机械产业链图谱及投资布局分析(附产业链全景图)

2026年中国低空经济行业市场前景预测研究报告(简版)

2026年中国低空经济行业市场前景预测研究报告(简版)

2026年中国固态电池产业链图谱及投资布局分析(附产业链全景图)

2025年中国A股上市企业市值排行榜TOP100(附榜单)

2026年超长期国债“两新”政策解读:支持范围、补贴标准与申报要点

2026年中国工业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年中国宠物医疗行业市场前景预测研究报告(简版)

2025年中国氢能源产业链图谱及投资布局分析(附产业链全景图)

2025年中国柔性触觉传感器产业链图谱及投资布局分析(附产业链全景图)

2026年中国固态电池产业链图谱及投资布局分析(附产业链全景图)

2025年中国A股上市企业市值排行榜TOP100(附榜单)

2026年超长期国债“两新”政策解读:支持范围、补贴标准与申报要点

2026年中国工业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年中国宠物医疗行业市场前景预测研究报告(简版)

2025年中国氢能源产业链图谱及投资布局分析(附产业链全景图)

2025年中国柔性触觉传感器产业链图谱及投资布局分析(附产业链全景图)