根据MarketsandMarkets研究,2020年全球生命体征传感器市场规模为12亿美元,预计2025年将达到17亿美元,年复合增长率为6.8%,主要的增长源来自心电图机、呼吸机、血压计、病人监护仪、腹腔镜器械等。市场驱动因素包括家用医疗设备需求增加、医疗器械技术更新换代、老年人口增加、政府医疗健康支出的增长等。

根据MarketsDataForecast研究,2019年全球心电电缆及导联线(ECGCableandECGLeadwires)市场规模达到了16亿美元,预计到2024年市场规模可增至22亿美元,年复合增长率为6.6%。

行业发展趋势

1.全球医疗健康需求持续提升,带动医疗器械行业销售收入增长

伴随着全球老龄化加剧、人均平均寿命延长、新兴市场经济持续发展,全球医疗器械行业的市场需求总体呈现上升态势。根据EvaluateMedTech的数据,2024年医疗器械市场规模预期达到5,945亿美元,2018-2024年复合增长率为5.64%。

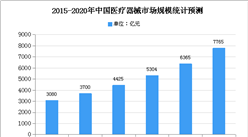

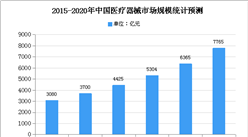

2.人均可支配收入提升与人口老龄化加深,带动我国医疗器械市场成长

随着中国经济不断发展,人民生活水平和医疗保健意识的不断提高,人均可支配收入的提升,人口老龄化加深以及医疗保险覆盖率的提高,国内医疗需求将不断释放。根据艾媒咨询的统计,国内医疗器械行业销售收入由2011年的1,470亿元上升至2019年的6,285亿元,年复合增长率为19.92%,预计2022年医疗器械行业销售收入将达到9,582亿元,2019年-2022年复合增长率超过15%。

3.诊断和监护设备销量增长,带动生命体征监测耗材需求持续增长

伴随着医疗健康需求增长,监护仪、血氧仪、麻醉机、呼吸机、心电图机、脑电图机等医疗设备销量保持较高增速,生命体征监测耗材需求也相应增加。

4.我国ICU弥补缺口将驱动生命体征监测仪器及耗材需求增长

ICU是生命体征监测仪器及耗材应用的重要场景。ICU具备强专业性及综合性,整合了麻醉、内科、外科、护理等多个专业的高端技术,配有床边监护仪、中心监护仪、多功能呼吸治疗机、麻醉机、心电图机、除颤仪、起搏器、输液泵、微量注射器、气管插管及气管切开所需急救器材等设备。其中多类设备均需配备血氧、心电、脑电、温度、血压等传感器及医用线缆。中国ICU床位占人口比均低于西方发达国家。根据Kaggle数据,2019年我国平均每10万人拥有ICU床位数3.6张,远低于发达国家水平,例如日本和法国每10万人拥有的ICU床位数分别为7.3张和11.6张。

5.一次性耗材应用增长

随着医疗措施上侵袭性诊疗、放射治疗等手段的广泛应用,国内外院内感染发生率均显著上升,导致增加额外病痛,加重护理工作负担,甚至造成患者死亡。以我国为例,预防院内感染已成为医院分级操作指标之一(院内感染发生率)。一次性耗材的应用对预防院内感染有明显的作用,渗透率与使用量将逐步提升。由于外科手术数量的增长及对感染控制措施的加强,手术室感染控制产品市场呈持续增长态势。

更多资料请参考中商产业研究院发布的《中国生命体征监测耗材行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全球及中国牙膏片剂行业调研及投资前景分析报告-2015-2026

全球及中国牙膏片剂行业调研及投资前景分析报告-2015-2026

全球及中国压缩天然气(CNG)车辆行业调研及投资前景分析报告-2015-2026

全球及中国压缩天然气(CNG)车辆行业调研及投资前景分析报告-2015-2026

全球及中国压缩天然气行业调研及投资前景分析报告-2015-2026

全球及中国压缩天然气行业调研及投资前景分析报告-2015-2026

2022上海服务业企业100强排行榜(附榜单)

2022上海服务业企业100强排行榜(附榜单)