二、天然气市场分析

2019年,中国天然气产供储销体系继续完善,加大勘探开发力度成效显著,管道、储气等重大基础设施加快推进,消费规模持续攀升,冬季高峰期用气得到有效保障。

中国天然气勘探开发力度明显加大,储量和产量增幅均创历史纪录。2019年,全国油气勘探开发投资达3348亿元,同比增长25.5%,其中勘探投资达821亿元,创历史新高。常规天然气勘探取得一系列重大成果,相继在四川盆地、鄂尔多斯盆地、塔里木盆地及海域等获得重要发现,有望新增一批规模储量资源区;页岩气在四川盆地长宁—威远、太阳等区块获得突破,南川地区实现了常压页岩气勘探新发现。

2019年,全国新增天然气探明地质储量1.58万亿立方米,同比增加约6000亿立方米,创历史纪录。其中,常规天然气新增探明地质储量8091亿立方米,新增技术可采储量3521亿立方米;页岩气新增探明地质储量7644亿立方米,新增技术可采储量1838亿立方米。

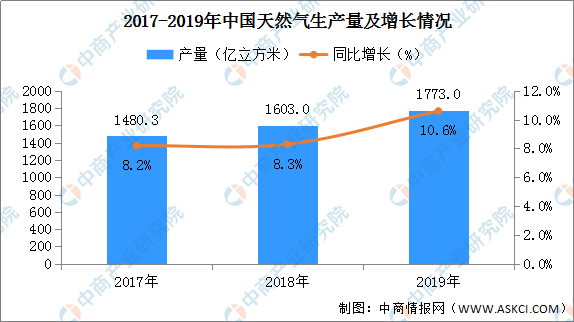

从产量来看,2019年,全国天然气(含非常规气)产量达1773亿立方米,同比增加170亿立方米,创历史新高,其中常规气产量为1527亿立方米,页岩气产量为154亿立方米,煤层气产量为55亿立方米,煤制气产量为36.8亿立方米。

数据来源:国家能源局、中商产业研究院整理

另外,2020年上半年,中国天然气勘探力度基本不变而产量继续强劲增长。据最新数据显示,2020年上半年全国油气勘探开发投资总体稳定,勘探工作量稳中有增,继续在四川、塔里木等盆地获得重要发现;天然气产量达940亿立方米,同比增长10.3%,其中常规气产量为823亿立方米,同比增长约8%,页岩气产量为91亿立方米,同比增长约35%,煤层气产量为26亿立方米,同比增长约10%。

从消费情况来看,2019年我国天然气消费规模持续扩大,增速有所放缓。2019年,天然气表观消费量为3064亿立方米,同比增长8.6%,在一次能源消费结构中占比达8.1%,同比上升0.3个百分点。

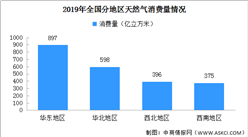

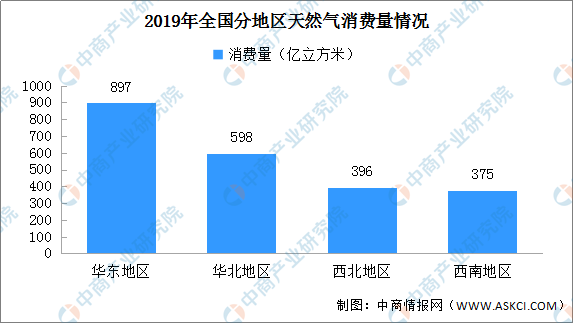

城市燃气和工业用气仍是天然气消费的主力,分别占全国消费量的37.2%和35.0%;化工用气增速有所回升,发电用气增速阶段性回落。从消费区域看,华东地区是全国消费量最大的区域,全年消费量达897亿立方米,占全国消费量的29.2%;其次是华北、西北和西南地区,消费量分别为598亿立方米、396亿立方米和375亿立方米。从省消费量看,13个省份用气量超过100亿立方米,其中江苏超过300亿立方米,广东、四川都超过200亿立方米。

数据来源:国家能源局、中商产业研究院整理

另外,据最新数据显示,2020年上半年,天然气消费仍保持正增长,同比增长1.5%左右。推动天然气消费正增长的因素包括:国内外气价走低,天然气价格竞争力凸显;城镇燃气受疫情冲击较小,且北方部分省市供暖季延长;二季度以来经济复苏态势明显,复工复产带动工业、发电等用气稳中有升。

进出口方面,2019年,中国进口天然气9656万吨(折合1352亿立方米),同比增加6.9%。从进口构成看,管道气进口3631万吨(折合508亿立方米),占比为37.6%;LNG进口6025万吨,占比为62.4%。

LNG进口来源更加多元,澳大利亚是最大的进口来源国(2910万吨),其次是卡塔尔(863万吨)和马来西亚(737万吨);LNG现货比例进一步提升,LNG现货进口量为2130万吨,占LNG总进口量的35.4%。天然气进口市场主体有所增加,除主要油气企业外,地方国有、民营和港资企业等共进口LNG441万吨,占全国LNG进口总量的7.3%。

此外,2020年上半年,天然气需求结构化差异走势明显。一是工业用气从负增长逐步恢复至2019年同期水平。新冠疫情暴发初期,工业用气受到一定冲击,随后国家实施了阶段性降低非居民气价等政策,降低企业用气成本,工业用气逐月回升,1—6月累计用气量已恢复到2019年的同期水平。

二是城镇燃气保持稳定增长。一季度受北方部分省市供暖季延长的拉动影响,城镇燃气保持稳定增长;二季度随各地先后下调防控级别,流动人口持续增加,商场、餐馆、学校等逐步恢复运行,公共服务部门的天然气需求显著提升,两者共同推动上半年城镇燃气同比增长超过10%。

三是发电用气和化工用气受疫情影响相对明显,上半年有所下降。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年中国天然气市场前景及投资机会研究报告

2019-2023年中国天然气市场前景及投资机会研究报告

2019-2023年天然气行业发展分析与“十三五”战略规划研究报告

2019-2023年天然气行业发展分析与“十三五”战略规划研究报告

2016-2021年中国天然气行业市场调查及投资建议报告

2016-2021年中国天然气行业市场调查及投资建议报告

2016年版中国天然气行业财务统计评估分析报告

2016年版中国天然气行业财务统计评估分析报告