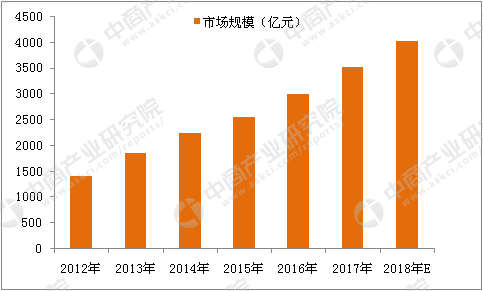

五、民办教育市场空间广阔,增长预期性较高

受需求端消费群体的扩大,供给端随着民办学校在校人数明显增加以及阶段性提价,民办教育市场近几年快速扩张。根据测算,基础教育领域民办学校收入从2011年不足1500亿增长到2016年的3000亿,五年内收入翻番,复合增速16.98%。未来随着供给、需求的持续增长,民办教育市场规模有望持续推高。

2012-2018年民办学校市场规模统计

数据来源:中商产业研究院

六、我国民办教育市场竞争分析

仅就监管环境、竞争及资源而言,我国民办中小学教育市场相对倾向于本地发展,民办基础教育运营商通常专注中国的区域市场运营和发展。

民办高等教育机构不同于公立普通高校,主要表现为公立普通高校一般由中国国家及地方政府营办及其主要资金来源为中国公共教育支出,由于中国高考及招生系统属于全国体系,跨区招生及注册的情况普遍,故与基础教育相比,民办高等教育机构的营运不注重地方市场。

民办高等教育作为公办高等教育的一种补充,并不以学术研究为重点,而是依靠走专注于应用技术的路线,以毕业后成功就业为主要目标,所以学生的高就业率是关键。当前中国民办高等教育市场高度分散,全日制学历在校生人数在两万人以上的即为规模领先的民办高等院校。

目前,在港上市的以高等教育为主的企业有民生教育、新高教集团和中教控股,呈现高度分散和地域化的特征,竞争会因区隔的关系而变得不那么明显和直接,但是随着教育集团业务的不断扩展,未来在生源方面的竞争会愈加直接和激烈。

七、我国主要民办教育企业分析

1、凯文教育:A股首家纯正国际学校标的诞生

公司自2015年5月起进行了多次资本运作,将控股股东变更为八大处控股,实际控制人变更为海淀区国资委,公司也由民企华丽转身为国企。目前公司原有桥梁钢结构业务已完成置出,旗下拥有海淀凯文学校和朝阳凯文学校两所国际学校的实际举办权,并且为了使公司名称与实际业务相契合,公司将名称变更为“凯文教育”,成为A股首家纯正国际教育标的。未来将以K12国际学校为核心,立足于一线城市且逐步辐射全国范围的国际教育产业链,构建“实体学校+体育培训+营地教育+品牌输出”的经营模式。

公司旗下凯文学校与清华附中国际部深入合作,引人管理和教学经验丰富的管理层,在课程体系方面借鉴清华附中及其国际部,清华附中在教育办学特别是国际学校领域的经验将有助于公司旗下凯文学校加速运营成熟。其中海淀凯文第一批新生于2016年9月入学,朝阳凯文第一批新生于2017年9月入学,两所学校分处北京市朝阳区和海淀区,生源充足;学校定位高端,生均学费超20万,未来招生压力小且学费存在上涨空间,目前处于办学早期,未来随着学校利用率提升,业绩增长确定性高。

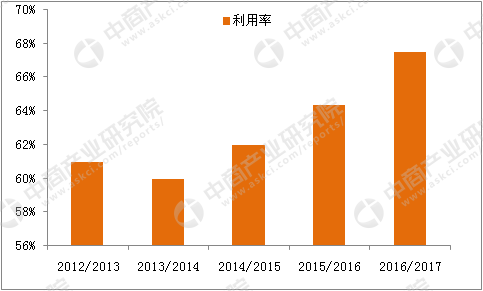

2、枫叶教育:国际教育龙头,轻资产加速扩张

公司是国内开办最早、规模最大的民办国际教育集团,教学质量领先,国外名校录取率不断提高。截止2017年8月31日公司旗下拥有60多学校,2017年新增14所学校,包括2所高中,4所初中,4所小学,3所幼儿园及1所外籍人员子女学校,主要以轻资产模式扩张。公司从2012年开始采取轻资产模式进行扩张,截至2017年9月已有25所轻资产学校,未来公司着重通过合作分成以及租赁的轻资产模式和并购的方式实现进一步快速扩张,海内外同时布局。

公司2017财年学校利用率为67.48%,同比提升了3.1%,主要系学生人数增加所致;2017财年学生总人数为2.6万人,同比增长34.9%,其中13.3%的增长来自于新开学校,余下增长来自于现有学校。收入方面,公司2017年财年实现营业收入10.83亿,其中学费收入为8.78亿,同比增长26.3%,占总营收81.02%,其他收入为2.06亿元,同比增长52.6%,占比上升2.7%达到18.98%,主要由于提供校服及提供其他服务增加所致。非学费收入占比提升,反映出公司在基于在校学生持续增长的基础上,提供了更多增值服务,丰富收入来源,从而提升了公司的盈利能力,预计未来随着近两年新开学校的逐渐成熟,非学费收入比例有望持续提升,公司的业务结构将更趋多元化。

公司旗下学校利用率持续提高

资料来源:中商产业研究院

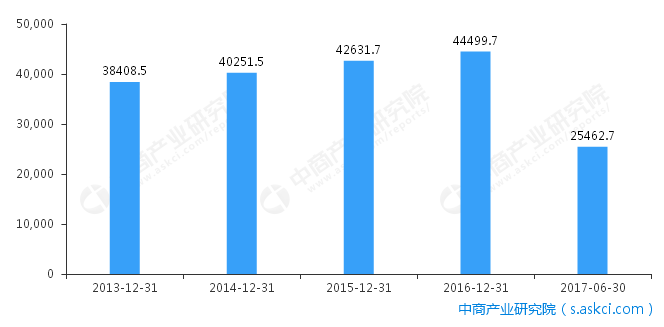

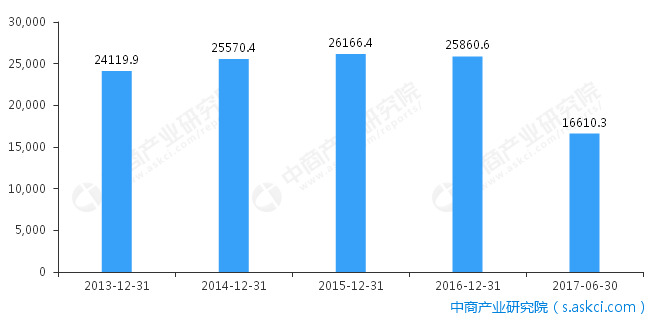

3、民生教育:重庆民办高等教育龙头,加速收购深化布局

公司目前拥有四所高等教育学校,三所位于重庆一所位于内蒙古;公司在重庆经营多年,已经发展成为重庆民办高校龙头,联合旗下内蒙古学校已经逐渐形成了集团化的品牌效应和规模优势。除此之外,公司于2016年9月在山东乐陵市筹建民生职业中等学校,预计2018/2019学年投入运营;2017年8月公司拟收购安徽文达信息工程学院51%权益,并与安徽蓝天飞行学院及合肥信息技术学院达成协议,拟收购其51%举办者权益;2017年11月增资取得重庆电子信息职业学院51%,已经于12月1日对学校进行管理并实现并表;并在海外投资了新加坡培根国际学校和香港能仁专上学院,公司快步收购,学校遍布海内外,有望扩大学校规模实现资源联动。

公司2017年上半年实现营业额2.55亿,同比增长5.2%;毛利1.66亿,同比增长13.07%,经营业务稳定增长。公司在校人数超过3.2万人,新增2000在校生;学校的整体利用率由81.1%提升至86.5%,学费也略有增长,2017年上半年毛利率和净利率高达65%和63%,运营管理效果显著,内生增长潜力较大。未来随着外延学校并表,规模效应进一步凸显,将为公司提供业绩想象力和爆发力。

2013-2017年民生教育营业额统计(单位:万元)

数据来源:公司公告、中商产业研究院

2013-2017年民生教育毛利统计(单位:万元)

数据来源:公司公告、中商产业研究院

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国智慧教育行业深度研究及发展前景投资预测分析报告

2025-2030年中国智慧教育行业深度研究及发展前景投资预测分析报告

2025-2030年中国职业教育行业深度研究及发展前景投资预测分析报告

2025-2030年中国职业教育行业深度研究及发展前景投资预测分析报告

2025-2030年中国在线教育行业深度研究及发展前景投资预测分析报告

2025-2030年中国在线教育行业深度研究及发展前景投资预测分析报告

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)