(一)新季马铃薯产量同比增加。

4月中下旬,各地春季早熟马铃薯主产区陆续开始采挖,从目前调度情况来看,今年各地马铃薯主产区单产水平比去年持平略高,收获面积普遍增加。山东滕州、胶州、肥城等地三膜马铃薯已开始上市,亩产4500-6000斤,收获面积同比增加15%左右;云南曲靖、红河等地春季马铃薯亩产3500-4500斤,收获面积同比增加10%左右;湖北孝感、荆门等地早熟棚膜马铃薯亩产2000-3500斤,收获面积同比增加8%左右;辽宁葫芦岛春季冷棚新薯亩产2000-3000斤,收获面积同比增加5%左右。总体判断,4月份全国新季马铃薯产量同比提高大约10%。

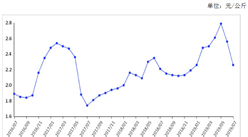

(二)马铃薯价格出现下跌。

4月份,马铃薯全国平均批发价环比跌1.2%,同比跌28.1%。

从产区看,8个马铃薯主产区平均批发价每公斤2.15元,环比跌7.7%,同比跌28.3%;其中,云南、四川、甘肃、黑龙江、内蒙古、贵州分别为每公斤2.16元、2.53元、2.08元、2.10元、1.73元、2.08元,环比分别跌24.7%、5.0%、5.2%、5.3%、15.7%、15.7%,同比分别跌28.1%、17.7%、27.0%、21.4%、28.5%、35.9%;山东、河北分别为每公斤2.53元、2.00元,环比分别涨12.1%、4.3%,同比分别跌32.4%、33.5%。

从销区看,7个马铃薯主销区平均批发价每公斤2.49元,环比跌2.4%,同比跌32.8%;其中,北京、天津、浙江、福建、上海分别为每公斤2.19元、2.01元、2.79元、2.78元、2.44元,环比分别跌1.3%、4.2%、6.1%、7.4%、0.2%,同比分别跌32.4%、44.9%、30.7%、34.5%、25.1%;江苏、广东分别为每公斤2.66元、2.55元,环比分别涨3.3%、0.7%,同比分别跌32.1%、29.1%。

(三)3月马铃薯贸易呈顺差状态。

3月份,全国出口马铃薯1.66万吨,环比增53.5%,同比增33.9%,出口额0.15亿美元,环比增39.6%,同比增19.2%;进口量0.96万吨,环比增20.8%,同比减23.6%,进口额0.12亿美元,环比增23.1%,同比减20.9%;贸易顺差294.32万美元。

(四)库存薯退出菜薯供应市场,窖存余量基本消耗完毕。

4月份,上市的菜用马铃薯加速由库存向新季马铃薯转换。随着山东三膜马铃薯的大量采挖,目前上市的菜用马铃薯形成了以山东产区为主,云南、贵州、四川等西南产区为辅的供应格局。库存薯由于存储时间过久、气温快速上升等原因,发芽率提高,品质明显下降,已不适宜菜用,多已销往淀粉厂用作淀粉原料。截至4月末,各大主产区上一产季库存马铃薯基本消耗完毕,其中山东等华东产区和云南等西南产区上一产季的马铃薯窖存余量几乎为零;内蒙古、河北等华北产区马铃薯窖存余量不足一成;宁夏、甘肃等西北产区马铃薯窖存余量不足二成。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析