本次上市存在的风险

一、公司尚未盈利且存在累计未弥补亏损的风险

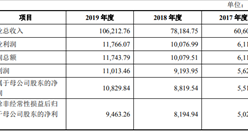

报告期内,公司的营业收入分别为35,804.95万元、50,997.55万元、51,360.88万元和31,182.32万元,公司扣除非经常性损益后归属于母公司股东净利润分别为-3,242.93万元、-3,040.02万元、-6,343.22万元和-94.71万元。公司报告期内亏损且存在累计未弥补亏损。截至报告期末,公司经审计的母公司报表未分配利润为-902.60万元,合并报表中未分配利润为-11,281.37万元,公司可供股东分配的利润为负值。在首次公开发行股票并在科创板上市后,若公司短期内无法实现盈利并弥补累积亏损或者缺乏现金分红的能力,将存在短期内无法向股东现金分红的风险。

二、市场风险

(一)宏观经济波动和行业周期性的风险

公司为客户提供NAND、NOR及DRAM等存储芯片,下游应用领域广泛,产品覆盖了通讯设备、安防监控、可穿戴设备、移动终端等多个领域。受全球宏观经济的波动、行业景气度等因素影响,集成电路行业特别是存储芯片行业存在一定的周期性。因此,存储芯片市场与宏观经济整体亦密切相关。如果宏观经济波动较大,存储芯片的市场需求也将随之受到影响;另外下游市场需求的低迷亦会导致存储芯片的需求下降,进而影响存储芯片企业的盈利能力。宏观经济环境以及下游市场的整体波动可能对公司的经营业绩造成一定的影响。

(二)国际贸易摩擦风险

近年来,国际贸易摩擦不断升级,部分行业出现产业格局调整,其中集成电路产业成为受影响的重点领域。部分国家通过贸易保护手段,限制我国集成电路产业的进出口,对国内相关产业的发展造成了不利影响。未来如果贸易摩擦加剧,公司可能面临业务受限、供应商无法供货或者客户采购受到约束,公司的正常生产经营将受到重大不利影响。

(三)新冠肺炎疫情带来的风险

自2020年初,新型冠状病毒肺炎疫情爆发以来,我国多个省市启动重大突发公共卫生事件一级响应,采取了人员隔离、推迟复工等举措来应对疫情扩散。公司严格落实了各级人民政府关于疫情防控工作的通知和要求,目前已复工。鉴于本次疫情对公司的正常经营造成一定影响,尤其在物流周期、上下游企业复工时间等方面,将可能对公司当年业绩产生不利影响。尽管我国国内的疫情已经在很大程度上得到控制,但境外疫情仍处于扩散趋势。公司产品销往韩国、日本、美国、巴西等国家,如果全球疫情持续恶化,导致个别地区边境封锁、贸易中断,将可能对公司经营产生不利影响。

三、技术风险

(一)技术升级导致产品迭代风险

集成电路设计行业产品更新换代及技术升级速度较快,持续研发新技术、推出新产品是集成电路设计公司在市场中保持优势的重要手段。目前,行业内企业主要根据市场需求和工艺水平对现有技术进行升级迭代,以持续保持产品竞争力。未来如公司技术升级进度或成果未达预期,影响公司市场竞争力并错失发展机会,可能对公司未来业务发展造成不利影响。

(二)研发风险

公司主营业务为存储芯片的研发、设计和销售。存储芯片产品需要经历前期的技术论证及后期的不断研发实践,周期较长。如果公司未来不能紧跟行业前沿需求,正确把握研发方向,可能导致产品定位偏差。同时,新产品的研发过程较为复杂,耗时较长且成本较高,存在不确定性。如果公司不能及时推出契合市场需求且具备成本优势的产品,可能导致公司竞争力有所下降,从而影响公司后续发展。

(三)核心技术泄密风险

公司所处的集成电路设计行业具有技术密集性的特点,核心技术对公司提高产品质量和关键性能以及保持公司在行业内的竞争优势有着至关重要的作用,是公司核心竞争力的具体体现。为了保证核心技术的保密性,公司针对商业保密工作制定了保密制度,明确了核心技术信息的管理流程并与核心技术人员签订了保密协议、竞业禁止协议。但由于技术秘密保护措施的局限性、技术人员的流动性及其他不可控因素,公司仍可能存在核心技术泄密的风险,将对公司研发和经营造成不利影响。

(四)技术人才短缺或流失的风险

集成电路设计行业亦属于人才密集型行业,需要相关人才具备扎实的专业知识、长期的技术沉淀和经验积累。优秀的技术人员是公司保持核心竞争力的基础,也是公司推进技术持续创新升级的关键。公司制定了较为合理的人才政策及薪酬管理体系,针对优秀人才实施了多项激励措施,对稳定和吸引技术人才起到了积极作用。但是近年来在国家政策的大力支持下,集成电路企业数量高速增长,行业优秀技术人才的供给存在一定缺口,人才争夺日益激烈,公司存在技术人才短缺或流失的风险。

四、经营风险

(一)行业竞争风险

随着5G通讯、物联网和云计算等新应用领域的不断涌现,芯片产业发展的热点领域在不断丰富,存储芯片作为工业的粮食,具备广阔的市场前景及较为有利的产业政策。以上因素吸引了诸多境内外集成电路相关企业布局存储芯片市场,可能将导致市场竞争进一步加剧。经过多年的经验积累,技术创新,公司在存储芯片行业取得了一定市场份额和品牌知名度,但与行业领先企业相比,在整体规模、资金实力等各方面仍然存在一定差距。未来随着市场竞争加剧,公司若不能正确把握行业发展趋势和市场需求,及时根据客户需求对产品进行迭代升级,将削弱公司的竞争力,并对公司的经营业绩产生不利影响。

(二)委外加工及供应商集中度较高的风险

公司采用Fabless经营模式,公司产品生产相关环节委托晶圆代工厂、封测厂进行。由于集成电路行业的特殊性,晶圆代工厂和封测厂属于重资产企业而且市场集中度较高。报告期各期,公司向前五大供应商的采购金额占采购总额的比例分别为88.44%、83.16%、83.81%及88.73%,集中度较高。未来如果晶圆价格、委外加工费用大幅上升或公司主要供应商经营发生重大变化或合作关系发生变化,导致公司供货紧张或者采购成本增加,可能会对公司的日常经营和盈利能力造成不利影响。

(三)产品质量的风险

产品质量是公司保持市场竞争力的重要基础。目前,公司已经建立了较为完善的产品质量控制体系,并按照公司制定的相关产品质量控制标准及要求严格执行,但由于存储芯片生产过程复杂,如公司的产品质量出现缺陷,公司可能需要承担相应的赔偿责任,对公司的财务状况、品牌形象等造成一定影响,进而对公司业绩和竞争力产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年互联网+计算机网络设备市场运营模式研究咨询报告

2019-2023年互联网+计算机网络设备市场运营模式研究咨询报告

2019-2023年互联网+电子计算机外部设备市场运营模式研究咨询报告

2019-2023年互联网+电子计算机外部设备市场运营模式研究咨询报告

2016-2021年中国计算机行业市场调查与投资前景研究报告

2016-2021年中国计算机行业市场调查与投资前景研究报告

2019-2023年互联网+计算机网络设备市场运营模式研究报告

2019-2023年互联网+计算机网络设备市场运营模式研究报告