中商情报网讯:近日,天阳宏业科技股份有限公司首次公开发行股票并在创业板上市。据了解,公司的经营范围包括软件技术开发、技术转让、技术咨询、技术服务;计算机系统服务;数据处理(数据处理中的银行卡中心、PUE值在1.5以上的云计算数据中心除外);销售自行开发后的计算机软件产品;销售计算机软硬件及配件;计算机及配件的售后服务;计算机软硬件开发;计算机系统集成;计算机设备租赁。天阳宏业科技股份有限公司建立了覆盖全国主要区域的营销网络,向金融业客户提供IT解决方案、咨询服务、专业测试服务、运维服务和系统集成服务。

核心技术产品收入占营业收入比例

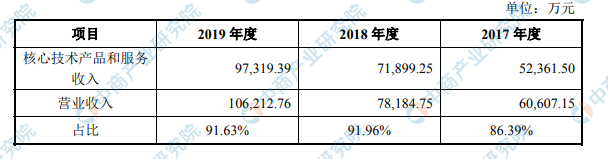

公司主营业务包括技术开发业务、技术服务业务、咨询服务业务和系统集成业务等,其中技术开发业务和技术服务业务与核心技术密切相关。核心技术产品和服务呈逐年增加,2017年度收入为52361.50万元,2018年度收入为71899.25万元,2019年度收入为97319.39万元;营业收入也逐年增加,2017年度收入为60607.15万元,2018年度收入为78184.75万元,2019年度收入为106212.76万元;公司核心技术产品和服务产生的收入及其占比情况如下:

核心技术产品和服务产生的收入一览表

资料来源:中商产业研究院整理

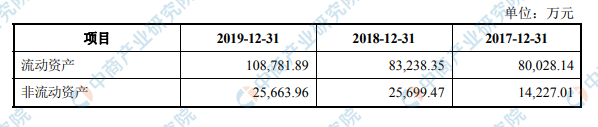

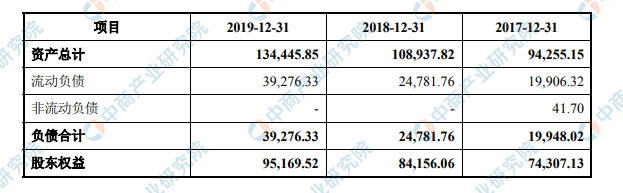

主要经营和财务数据

合并资产负债表主要数据一览表

资料来源:中商产业研究院整理

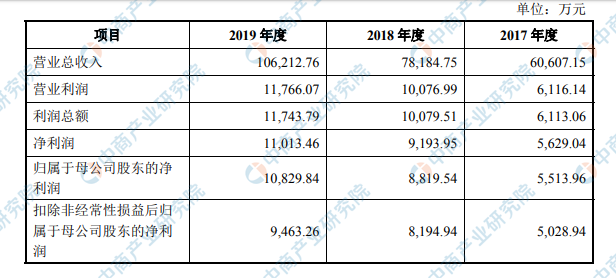

合并利润表主要数据一览表

资料来源:中商产业研究院整理

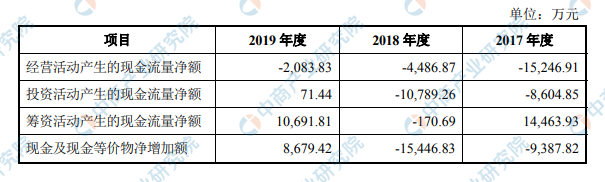

合并现金流量表主要数据一览表

资料来源:中商产业研究院整理

本次上市存在的主要风险

(一)市场竞争风险

经过多年发展,公司在银行业IT解决方案和服务领域已经处于领先地位,占有了相对稳固的市场份额并树立了良好的品牌形象。但随着用户对IT服务需求的不断变化,行业内竞争对手竞争力的不断提高,可能导致公司所处行业竞争加剧。如果公司在市场竞争中不能有效提升技术水平,不能充分利用现有的市场影响力,无法在当前市场发展形势下迅速扩大自身规模并增强资金实力,公司将面临较大的市场竞争风险,有可能导致公司的市场地位出现下滑。

(二)技术风险

(1)技术与产品开发质量风险

软件开发属于技术密集型产业,公司产品技术开发所依赖的技术更新换代速度快。如果相关技术发生重大变革,将影响公司产品技术开发。发行人作为国内规模最大的银行IT解决方案提供商之一,其生存和发展很大程度上取决于是否能根据IT技术的更新换代,满足不断变化的客户需求,如果公司不能准确地把握行业技术的发展趋势,在技术开发方向的决策上发生失误,或不能及时将新技术运用于产品开发和升级,将对公司的声誉和盈利能力造成不利影响。

(2)侵权及核心技术失密风险

虽然经过各方面的协同努力,我国在知识产权保护方面取得了长足发展,但是由于国家的相关法律体系还不够完善,企业各自的版权保护意识不强烈,保护方式也不够专业,知识产权保护在整体上存在众多隐患。鉴于IT解决方案服务的易模仿等特性,公司产品和技术存在被盗版的风险。同时,作为高新技术软件企业,技术优势以及持续的创新能力是公司的核心竞争力。为防止技术失密,公司的关键技术一般由核心人员掌握,并与核心技术人员均签订了《保密协议》和《竞业禁止协议》,以保证核心技术的保密性。此外,公司还采取了严格执行研发全过程的规范化管理、建立健全内部保密制度、申请软件著作权保护等相关措施。但基于软件企业的经营模式及行业特点,公司仍然存在核心技术失密或被他人盗用的风险。如果公司产品遭到较大范围的盗版、仿冒、非法利用或核心技术失密,将会对公司盈利水平产生不利影响。

(3)核心技术人员和关键管理人员流失风险

软件服务企业一般都面临人员流动性大,知识结构更新快的问题,行业内的市场竞争也越来越体现为高素质人才之间的竞争。公司目前拥有一支稳定、高素质的技术和管理团队。随着业务的高速发展,尤其是募集资金项目的实施,公司对研发、管理、营销等方面人才的需求将大幅上升,对公司人才引进、培养和保留的要求也有显著提高。如果公司不能制定行之有效的人力资源管理战略,不积极采取有效的应对措施,公司将面临核心技术人员及关键管理人员流失的风险,公司的经营业绩将会受到影响。

(三)财务风险

(1)商誉减值风险截至2019年12月31日,公司商誉账面价值为12,345.44万元,主要系2015年收购银恒通形成的1,577.98万元商誉、2016年收购鼎信天威形成的307.75万元商誉和2017年收购卡洛其形成的10,459.71万元商誉,上述商誉合计账面价值占净资产的比例为12.97%,占总资产的比例为9.18%。截至2019年12月31日,被收购公司的业务经营状况符合预期,公司未对商誉计提减值准备。但是商誉可收回金额受未来相关资产组或资产组组合的销售毛利率、销售增长率、折现率等参数影响。若未来宏观经济、市场环境、监管政策发生重大变化,发行人销售毛利率、净利率和销售增长率下滑,或未来股东内含报酬率提高导致折现率上升,相关资产组或资产组组合商誉发生减值,发行人整体经营业绩存在因商誉减值而大幅下滑的风险。

(2)人力成本上升风险公司所处行业属于技术密集型行业,业务发展需要大量的专业技术人才,且主要经营成本为人力成本。报告期内,公司员工自2017年末的3,078人上升至2019年末的5,182人;报告期内,公司直接人工成本分别为28,308.03万元、37,848.02万元和58,293.64万元,占主营业务成本比重分别为76.28%、80.14%和85.84%,占比较高。未来,随着公司规模的进一步扩张,员工人数会继续增加,伴随着城市生活成本的上升、软件专业技术人才的短缺以及行业内公司对人才的争夺加剧等因素,公司人力成本存在持续上升的风险,如果人力成本增幅超过营业收入增幅,公司的经营业绩将受到一定的影响。

(3)业绩波动风险报告期内,公司业绩持续增长,2017年-2019年营业收入分别为60,607.15万元、78,184.75万元、106,212.76万元,净利润分别为5,629.04万元、9,193.95万元、11,013.46万元,2017年-2019年营业收入复合增长率达到了32.38%,净利润复合增长率达到了39.88%,公司处于快速成长阶段。未来,虽然公司将通天阳科技首次公开发行股票申请文件上市保荐书3-1-3-22过拓展新客户等方式保持业务增长,但依然难以避免受到下游银行业的监管政策、行业景气度以及客户投资周期性波动等方面的影响,可能导致公司无法长期保持较快业绩增长,甚至可能出现业绩波动的风险。

(4)应收账款发生坏账风险随着公司业务规模不断扩大,营业收入持续增加,公司应收账款增长较快。报告期各期末,公司应收账款账面净额分别为46,730.53万元、60,421.21万元和73,655.44万元,占各期末流动资产总额的比例分别为58.39%、72.59%和67.71%,占营业收入比例分别为77.10%、77.28%和69.35%。报告期各期末,公司1年以内账龄应收账款余额占比分别为76.31%、78.24%和80.00%,应收账款余额主要为当年确认收入而对应产生的应收账款。

公司应收账款较高的主要原因在于:①报告期内随着公司业务规模的持续扩大、执行项目的不断增加,公司营业收入增幅较快,公司应收账款随之增加;②公司客户主要为大型银行类金融机构,客户处于相对强势地位,同时银行类客户内部管理规范,风险控制意识强,控制环节繁多,导致合同签订、验收和付款流程偏长,由此导致银行客户付款周期普遍较长,回款缓慢,部分当期收入无法当期取得回款,使得公司期末应收账款余额较高。报告期内公司对应收账款足额提取了坏账准备,随着公司营业收入的增加、客户基础的扩大,公司应收账款余额仍将保持较高水平。公司应收账款对象绝大部分为银行客户,该类客户信誉度高、资金雄厚、支付能力强,且公司与主要客户保持长期业务合作关系。如果该类客户信用状况发生重大不利变化,或公司业务规模增长速度超过自身能力范围,将对公司应收账款的回收产生重大影响。

(5)营运资金短缺风险

报告期内,公司经营活动产生的现金流量净额分别为-15,246.91万元、-4,486.87万元和-2,083.83万元,均为负数。

出现该种情况的主要原因为:①公司主营业务收入主要来源于金融业IT解决方案、咨询、专业测试和运维服务,该类业务通常具有项目金额大、工期长、付款时间长等特点,且其主要经营成天阳科技首次公开发行股票申请文件上市保荐书3-1-3-23本为人员薪酬,公司需按月支付业务相关人员薪酬,随着实施项目的增加,公司垫付营运资金数量随之不断增加;②银行类金融机构等客户的验收和付款一般都实施严格的审批管理制度,审核程序复杂,付款审批周期长,回款缓慢,应收账款的整体增幅超过了收入增幅,导致公司大量的营运资金在项目实施过程中被占用。如果在业务迅速扩张的情况下,公司无法及时补充流动资金和加快应收账款按时回款,不能确保营运资金运用的合理性和安全性,公司将面临营运资金短缺的风险。

(6)季节性风险

公司客户主要是以银行为主的金融机构,该类客户对IT系统采购一般都实施严格的预算管理制度,客户通常于上半年制定投资计划,通过预算、审批、招标或商务谈判等流程,下半年则陆续签订采购合同、集中开展对供应商开发的IT系统进行测试、验收等工作,客户的采购决策和采购实施的季节性特点决定了发行人的业务呈现出较为明显的季节性特征,即上半年主营业务收入少于下半年主营业务收入。2017年度、2018年度、2019年度发行人下半年主营业务收入占全年主营业务收入的比例分别为68.53%、62.05%和63.29%。由于季节性原因,公司下半年收入占比较高,上半年收入占比较低,但公司费用基本在年内均衡发生支出,导致下半年实现利润占全年比重较高。公司业绩存在季节性波动风险。

(7)税收优惠政策变动风险发行人所享受的增值税税收优惠、企业所得税税收优惠等符合《中华人民共和国企业所得税法》及财政部、国家税务总局的相关规定。如国家对软件企业、高新技术企业的税收优惠政策发生变化,将会对公司经营业绩产生一定负面影响。

(四)管理风险

本次发行募集资金投资项目陆续实施后,公司的资产、业务、机构和人员将进一步扩张,公司业务规模的持续扩张,对公司在运营管理和内部控制等方面提出了更高的要求。如果公司在资源整合、市场开拓、项目管理、内部控制等方面的管理与协调能力跟不上公司规模扩张的步伐,则可能对公司的未来经营产生不利影响。

(五)募集资金投资项目实施风险

公司本次募集资金主要投向为新一代银行业IT解决方案建设项目、产业链金融综合服务平台升级项目和研发中心升级项目。预计项目全部建成后,公司的研发能力及项目实施能力将在现有水平上有较大提升。公司本次发行募集资金投资项目的可行性分析是基于当前国内外市场环境、行业发展趋势和技术水平等因素作出的。公司对这些项目的市场、技术、管理等方面进行了慎重、充分的调研和论证,在决策过程中综合考虑了行业和市场等各方面的情况,并在生产、技术、人才等方面做了充分准备,认为募集资金投资项目有利于完善公司产品结构、提高市场影响力、增强公司未来的持续盈利能力。但上述项目需要一定的建设周期,一旦市场环境、技术、管理、人才等方面出现重大变化,项目在实施过程中可能受到市场环境、产业政策以及项目管理、产品及服务市场销售状况等变化因素的不利影响,将影响项目的实施进度,致使项目的开始盈利时间和实际盈利水平与公司预测出现差异,从而影响公司的预期收益,公司可能面临投资项目失败的风险。

(六)发行失败风险

公司首次公开发行股票并在创业板上市,尚需经深圳证券交易所和中国证监会同意发行人首次公开发行股票注册,若本次发行完成证监会注册程序后,本次发行也将受到创业板市场整体情况、投资者对本次发行方案的认可程度等多种内、外部因素的影响,存在发行认购不足等发行失败风险。

(七)新型冠状病毒肺炎疫情及其他突发性事件的风险

2020年1月在武汉出现的新型冠状病毒肺炎疫情在全国扩散,为控制疫情的迅速扩散,各地采取了较为严格的控制措施,对企业的复工复产造成了一定影响。虽然随着疫情的逐步缓解,发行人在4月初时开工情况已基本恢复正常,但如果疫情后期仍呈持续状态,并对国民经济产生进一步的不利影响,可能导致对公司业务正常进行的不利影响加剧,甚至出现全年业绩下滑的情况,提请广大投资者注意风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国类脑计算机市场调研分析及投资前景研究预测报告

2025-2030年中国类脑计算机市场调研分析及投资前景研究预测报告

2025-2030中国医疗保健计算机化维护管理系统市场现状研究分析与发展前景预测报告

2025-2030中国医疗保健计算机化维护管理系统市场现状研究分析与发展前景预测报告

2025-2030全球与中国医疗保健计算机化维护管理系统市场现状及未来发展趋势

2025-2030全球与中国医疗保健计算机化维护管理系统市场现状及未来发展趋势

2025年中国固态电池行业市场前景预测研究报告(简版)

2025年中国固态电池行业市场前景预测研究报告(简版)