三、内控风险

(一)公司控制权稳定风险

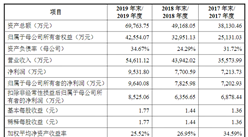

吕浩平夫妇和刘晓春为公司的实际控制人,对公司实施共同控制。吕浩平夫妇为公司第一大股东卓世合伙的实际控制人,通过卓世合伙控制公司26.02%的股份;刘晓春持有公司8.67%的股份,自2001年至今一直担任董事长。如果未来双方合作关系发生变化,公司将面临控制权发生变化的风险。同时,公司股权结构较为分散,本次发行前双方能够实际支配的公司股权比例合计为34.69%,本次发行后合计持股比例将进一步降低,实际控制人持股比例的降低亦存在控制权发生变化的风险。

(二)实际控制人不当控制的风险

公司股权结构长期稳定,实际控制人吕浩平夫妇和刘晓春本次发行前能够实际支配的公司股权比例合计为34.69%,拥有的表决权能够对公司实施有效控制。但是如果公司实际控制人滥用其控制权地位,刻意损害公司或中小股东利益,且无法从公司制度层面予以约束,公司将面临因实际控制人不当控制导致的利益输送或侵占风险。

(三)规模扩张带来的管理风险

报告期内发行人业务发展迅速,随着公司业务规模的扩张,公司的组织结构和经营管理趋于复杂化,对公司的管理水平提出更高的要求。面对规模扩大带来的更高管理要求,公司可能存在一定的管理失序风险。

四、财务风险

(一)存货减值风险

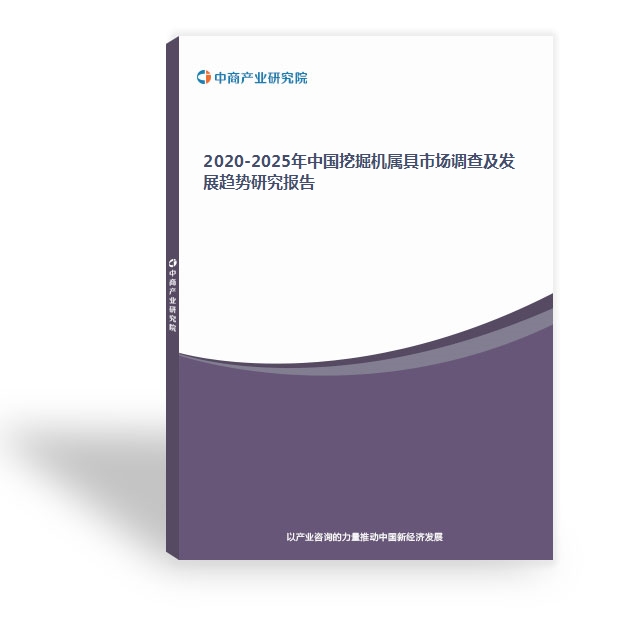

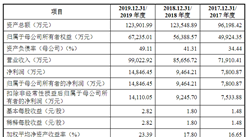

发行人生产中会采取超额投料的方式以保证目标产量,由此可能导致一定数量的超额产出,存在因库存产品增加导致的减值风险。报告期各期末,发行人存货账面价值分别为23,322.94万元、28,382.85万元和31,875.61万元,占总资产比例分别为24.24%、22.97%和25.73%。发行人存货主要构成是库存商品,存货绝对金额较大、占总资产比例较高。发行人所处的新材料领域具有产品技术更新较快的特点,在此行业背景下,未来发行人可能面临因产品技术更新、市场需求环境变化、客户提货延迟甚至违约等情形,导致存货减值大幅增加的可能。

(二)新增固定资产折旧规模较大风险

报告期内,公司市场开拓良好,为了应对持续增长的市场需求,发行人通过自筹资金对蒲城工厂进行了金额较大的固定资产投资建设。截至2019年末,公司报告期内固定资产原值累计增加了38,368.32万元,期末在建工程账面价值为4,191.94万元。公司新增固定资产折旧规模较大,期末在建工程的逐步转固会进一步增加固定资产的折旧规模,且募投项目建成投产后的初期阶段,新增固定资产折旧将可能对发行人的经营业绩产生较大的影响。如果公司未来市场及客户开发不利,不能获得与新增折旧规模相匹配的销售规模增长,则公司存在因新增固定资产折旧规模较大导致利润下滑的风险。

(三)税收优惠变化风险

报告期内,发行人及其子公司渭南海泰、蒲城海泰被有权主管部门认定为高新技术企业或西部地区的鼓励类企业,企业所得税减按15%计征。如果国家有关高新技术企业和西部地区鼓励类企业的税收优惠法律法规发生重大调整,或者公司未来不能持续取得高新技术企业资格或西部地区的鼓励类企业资格,将对公司经营业绩造成不利影响。报告期内,发行人的产品以外销为主,享受出口产品“免、抵、退”政策。公司出口产品根据商品编码的不同,享有9%、10%、13%不等的出口退税率。如果国家有关出口退税的法律法规发生重大调整,或者公司未来出口退税率发生变动,将对公司经营业绩造成不利影响。

(四)汇率波动风险

报告期内,发行人的外销收入占主营业务收入的比例分别为87.31%、83.62%和78.96%,主要以美元结算,实现的汇兑收益(负数表示汇兑损失)金额分别为-713.25万元、887.00万元和355.48万元。因外销收入占比较高,发行人面临

因人民币汇率波动导致的汇兑损失风险。

(五)偿债风险

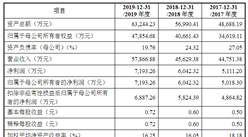

报告期内,公司生产经营规模快速扩大,为满足生产需求的固定资产投资金额较高,公司通过经营积累和银行借款方式筹集投资和经营所需资金。报告期各期,发行人资产负债率(母公司)分别为34.44%、41.31%、49.11%,呈现逐期上升趋势;流动比率分别为1.33、1.17、1.19,速动比率分别为0.73、0.68、0.62,低于同行业可比公司,公司财务结构不尽合理。如果未来公司生产经营和财务情况出现不利变化,无法筹得资金维持贷款的正常周转,将面临一定的偿债风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年7月河北省铜材产量及增长情况分析

2020年7月河北省铜材产量及增长情况分析

2020年7月河北省十种有色金属产量及增长情况分析

2020年7月河北省十种有色金属产量及增长情况分析

2020年7月河北省合成洗涤剂产量及增长情况分析

2020年7月河北省合成洗涤剂产量及增长情况分析

华为—中国民族企业之骄傲! 2020年华为产业链全景图及投资机会深度剖析(附概念股)

2019年中国独角兽企业排行榜(云服务行业篇)

深圳特区40周年之金融业发展回顾:跻身内地三大金融中心(图)

2020年中国石墨电极产业市场前景及投资研究报告(简版)

2020年1-7月河北省发电量为1807.6亿千瓦小时 同比下降2.12%

2020年1-7月天津市彩色电视机产量为29.28万吨 同比下降12.15%

2020年1-7月天津市合成洗涤剂产量为19.28万吨 同比下降20.89%

华为—中国民族企业之骄傲! 2020年华为产业链全景图及投资机会深度剖析(附概念股)

2019年中国独角兽企业排行榜(云服务行业篇)

深圳特区40周年之金融业发展回顾:跻身内地三大金融中心(图)

2020年中国石墨电极产业市场前景及投资研究报告(简版)

2020年1-7月河北省发电量为1807.6亿千瓦小时 同比下降2.12%

2020年1-7月天津市彩色电视机产量为29.28万吨 同比下降12.15%

2020年1-7月天津市合成洗涤剂产量为19.28万吨 同比下降20.89%