(三)管理及内控风险

(1)经营管理风险

高温耐蚀合金材料及制品生产工艺复杂,生产工序多,参与生产的人员众多;下游应用面临众多行业、众多客户,客户定制要求多样化;海外销售和海外客户不确定性因素较多;经营管理面临难点多。

尽管公司经营管理团队锐意进取,在市场竞争中求生存、求发展,在以市场为导向的经营机制中,公司形成了适合自身经营发展的管理模式,该管理模式灵活、务实。但是随着经营规模的扩大,公司的管理越来越复杂化,管理难度加大,原管理模式是否适合经营规模的扩张发展将面临考验,公司存在经营管理风险。

(2)安全生产管控风险

目前,与行业整体状况类似,公司高温耐蚀合金的铸造、锻造及焊接、特种合金焊材制造大部分由生产工人手工操作完成,自动化生产程度低。高温耐蚀合金的生产制造过程温度高、强度大,生产工人易产生疲劳。尽管公司高度重视安全生产工作,一直把安全生产工作放在首位,认真贯彻执行国家各项安全生产法律法规,制订详细的安全生产操作规范,常抓安全生产教育培训,但是公司仍然面临安全生产管控的风险。

(3)实际控制人控制不当风险

公司控股股东、实际控制人冯明明先生直接持有公司股份4,238.10万股,占公司股份总数的47.09%;另外还通过上海盾佳间接控制公司股份971.10万股,占公司股份总数的10.79%。冯明明先生合计持有或控制公司股份数为5,209.20万股,占公司股份总数的57.88%,为发行人的控股股东、实际控制人。

虽然公司已制订了较为完善的内部控制制度,法人治理结构健全有效,但是实际控制人仍有可能利用其对公司的控股地位,通过行使表决权直接或间接影响公司战略、投资方向、人事安排等决策,存在通过不当控制从而损害公司及其他股东利益的可能性。

(四)财务风险

(1)公司经营业绩不能持续快速增长的风险

报告期内,公司及子公司是以耐腐蚀、耐高温、耐磨损、抗冲击的高温耐蚀合金材料及制品的研发、生产和销售为主营业务的高新技术企业。公司为高温耐蚀合金材料及制品行业完全市场化运营的公司。

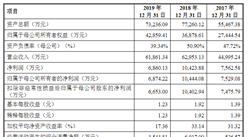

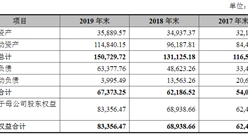

公司自设立以来,一直专业从事高温合金材料及其制品研发、生产和销售。2017年、2018年和2019年,公司实现营业收入分别为42,047.75万元、59,355.04万元和63,204.43万元,实现净利润分别为7,633.49万元、6,100.75万元和6,397.43万元,营业收入及净利润均呈快速增长趋势;但如市场发生波动,行业需求发生巨大变化,公司将面临未来经营业绩不能持续快速增长甚至营业收入下滑的风险。

(2)应收账款余额较大及发生坏账的风险

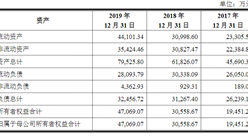

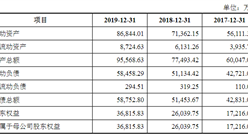

2017年末、2018年末和2019年末,公司应收账款账面价值分别为17,981.28万元、19,826.86万元和21,192.41万元,占各期末资产总额的比重分别为30.80%、29.05%和28.96%。公司应收账款占比较高主要是由于公司下游客户的特性所致,公司产品应用遍及民用工业中的油气钻采、石油化工、化学工业、核电、燃煤发电、汽车、环保、海洋油气钻采与海洋工业等众多领域,客户多为油气钻采、石油化工、化学工业行业的大中型国内外企业,此类企业通常付款审批流程环节较多、时间较长,造成回款时间较长。应收账款余额较大对公司经营产生不利影响,导致公司现金流紧张,虽然公司计提了相应的应收账款坏账准备,但仍存在应收账款较高及发生坏账的风险。

(3)税收优惠政策发生变化的风险

报告期内,公司享受的主要税收优惠政策是公司及子公司作为高新技术企业享受企业所得税15%的优惠税率。公司于2010年被认定为高新技术企业,并于2013年、2016年、2019年通过高新技术企业的复审,高新技术企业证书时间为2019年10月28日,证书编号:GR201931001294,有效期三年,企业所得税按优惠税率15%征收。

公司的子公司江苏新中洲于2017年被认定为高新技术企业,高新技术企业证书时间为2017年11月17日,证书编号:GR201732000155,有效期三年,企业所得税按优惠税率15%征收。若国家未来相关税收政策发生变化或公司自身条件变化,导致公司无法享受上述税收优惠政策,将会对公司未来经营业绩带来不利影响。

(4)存货余额较大导致减值的风险

公司存货主要包括原材料、库存商品、委托加工物资、发出商品等。2017年末、2018年末及2019年末,公司存货的账面价值分别为14,495.15万元、15,936.73万元和15,075.17万元,占各期末资产总额的比重分别为24.82%、23.35%和20.60%,占比较高。未来随着公司业务规模的进一步扩大,存货可能进一步增多,尽管公司“以销定产”按照产品与服务需求提前安排相关原材料采购,且未交付库存商品可以返炉熔炼,未来若客户购置需求出现变动,且同期购置原材料价格大幅下降,将可能导致存货出现减值的风险,使公司业绩受到影响。

(5)毛利率波动的风险

报告期内,公司主营业务毛利率分别为23.01%、23.53%和23.16%,呈现小幅波动趋势,波动幅度较小。分产品看,公司铸造高温耐蚀合金及特种合金焊材的毛利率比较稳定,变形高温耐蚀合金的毛利率呈现小幅下降趋势。虽然公司努力提升自己的研发实力及工艺制造水平,但若下游行业需求变化较大或者市场竞争者持续进入,将导致公司的毛利率、盈利水平出现大幅波动,影响公司整体盈利的稳定性。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2015-2020年中国合金材料电商战略运营前景与投资策略咨询报告

2015-2020年中国合金材料电商战略运营前景与投资策略咨询报告

2015-2020年中国巴氏合金材料市场调研及前景预测报告

2015-2020年中国巴氏合金材料市场调研及前景预测报告

2015-2020年中国专用钛合金材料市场深度调研与投资机会研究报告

2015-2020年中国专用钛合金材料市场深度调研与投资机会研究报告

2015-2020年中国记忆合金材料企业项目投资分析报告

2015-2020年中国记忆合金材料企业项目投资分析报告