(五)内控风险

(1)管理能力无法适应业务规模扩大的风险

随着公司业务规模的扩大及募集资金投资项目的实施,公司的经营规模、人员、机构将进一步扩大,公司将在制度建设、运营管理和内部控制等方面面临更多挑战。若公司未能持续完善和有效执行管理制度或者组织结构和管理体系不能及时调整,将可能导致公司管理水平难以适应经营规模的扩张,进而对公司的经营业绩造成不利影响。

(2)实际控制人不当控制风险

本次发行前,公司的实际控制人陈海刚、韩留才夫妇直接、间接合计持有公司64.88%的股份,处于绝对控股地位。本次发行后,公司的实际控制人不会发生变化。虽然公司已按照《公司法》、《证券法》、《上市公司章程指引》等法律法规和规范性文件的要求建立了相对完善的法人治理结构,实际控制人也出具了避免同业竞争及规范关联交易等声明和承诺,但公司仍可能存在实际控制人利用其控制地位,通过行使表决权或其他方式对公司发展战略、经营决策、人事安排、关联交易、利润分配等重大事项实施不利影响的情况,进而影响公司决策的科学性和合理性,损害公司及中小股东利益。

(六)财务风险

(1)毛利率下降风险

报告期内,公司通过不断开发新产品、加强生产管理、控制生产成本等方式提升主营业务毛利率,主营业务毛利率分别为20.45%、20.88%、24.73%。如果公司不能持续提升技术创新开发新产品、严格控制生产成本、或者竞争对手通过降低售价等方式争夺市场,公司将面临产品毛利率下降的风险。

(2)应收账款回收风险

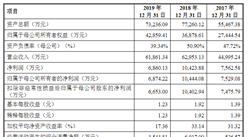

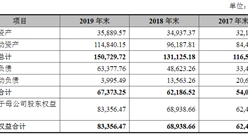

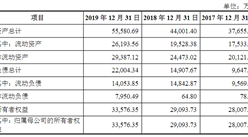

报告期各期末,公司应收账款账面价值分别为12,698.80万元、14,973.62万元和13,153.81万元,占资产总额的比例分别为28.36%、31.51%和24.96%。账龄在一年以内的应收账款占应收账款总额的比例分别为100.00%、99.60%和99.75%,公司不存在账龄较长的大额应收账款。虽然公司主要客户为海康威视、大华股份、中兴通讯、天地伟业、韩华泰科等知名企业,信用度较高,历史回款记录良好,报告期内未出现款项纠纷,公司亦制定了较为严格的坏账准备计提政策,但仍存在主要客户经营不善或因产品质量纠纷导致无法按时收回应收账款的可能,将会对公司经营业绩及资金周转造成不利影响。

(3)存货跌价风险

报告期各期末,公司存货账面价值分别为5,814.13万元、5,315.07万元和6,682.90万元,占资产总额的比例分别为12.98%、11.18%和12.68%,公司于报告期末按照既定的会计政策计提存货跌价准备,报告期各期末存货跌价准备分别为255.66万元、479.04万元和614.15万元。虽然公司已不断提升存货管理水平,合理安排采购及生产计划,但受下游客户产品销售状况、产品升级换代等因素的影响,仍会出现库龄较长、采购价格下降等情况导致存货出现减值,将对公司经营业绩造成不利影响。

(4)净资产收益率被摊薄的风险

报告期内,公司加权平均净资产收益率(按扣除非经常性损益后归属于公司普通股股东的净利润计算)分别为12.03%、7.95%和18.33%。本次发行完成后,公司净资产规模将有较大幅度提高,而募集资金投资项目从投入到产生效益有一定的建设及运营周期,因此,本次发行后在一定期限内,可能存在净资产收益率较以前年度有所降低。

(5)税收优惠政策变化风险

公司于2016年12月被认定为“高新技术企业”,根据相关税收优惠政策,报告期内公司按15%的税率缴纳企业所得税;公司高新技术企业复审申请已获通过,并取得了编号为“GR201941001274”的高新技术企业证书(发证时间:2019年12月3日),公司仍适用15%的企业所得税税率。若未来上述税收优惠政策发生不利变化或者在税收优惠期满后公司未能继续被认定为高新技术企业,将导致所得税费用上升,对公司经营业绩造成不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020-2025年蚌埠市温泉旅游行业前景预测与市场调查研究报告

2020-2025年蚌埠市温泉旅游行业前景预测与市场调查研究报告

2020-2025年芜湖市温泉旅游行业前景预测与市场调查研究报告

2020-2025年芜湖市温泉旅游行业前景预测与市场调查研究报告

2020-2025年巢湖市温泉旅游行业前景预测与市场调查研究报告

2020-2025年巢湖市温泉旅游行业前景预测与市场调查研究报告

2020-2025年合肥市温泉旅游行业前景预测与市场调查研究报告

2020-2025年合肥市温泉旅游行业前景预测与市场调查研究报告