(四)市场竞争加剧风险

商业终端展示行业是由连锁零售市场的兴起而拉动的新兴行业,连锁零售业的发展促使商业终端规模不断扩大、终端数量不断增多,为商业终端展示行业提供了广阔的市场空间。

一方面,随着市场对商业终端零售的投入不断增加,配套的商业终端展示服务提供商也与日俱增,行业参与者快速增加;另一方面,商业终端展示持续增长的市场需求也带动了潜在竞争者的积极参与,特别是中小型企业的不断涌进,使得行业内的竞争环境愈发复杂。公司已在商业终端展示行业深耕十余载,在产品与服务品质、技术创新、品牌影响力和客户口碑等方面已经形成了一定的市场竞争力,但如果未来公司无法继续在产品和服务创新、技术研发和渠道建设等方面强化自身的竞争优势,将可能导致公司主要产品的市场份额下降,从而对公司经营业绩产生不利影响。

(五)线上销售模式对实体门店冲击的风险

随着互联网平台的快速发展、网上交易环境和支付平台的完善、物流配送体系的逐渐壮大,消费者的购物习惯日渐趋于网络化。各零售商也纷纷开拓线上渠道,线上销售发展迅速,对线下实体门店形成了一定的冲击。

近年来在零售业向以体验为导向的智慧零售转变过程中,许多互联网零售企业也逐渐意识到“线上线下一体化”的重要性,开始试水线下零售,实体门店数量保持了稳步增长态势,同时公司也正在努力拓展如化妆品、珠宝、母婴等对安全性、体验性诉求较强的下游客户行业,但随着消费者对网络购物方式信任度不断提高,公司可能面临线上销售模式对实体门店产生冲击进而影响公司经营的风险。

(六)客户集中度相对较高的风险

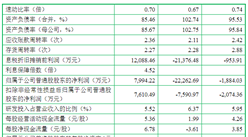

报告期内,公司向前五大客户的销售收入合计分别为20,815.06万元、30,204.87万元和34,287.02万元,占各期营业收入的比例分别为72.43%、78.97%和74.53%,公司前五名客户的集中度相对较高。

报告期内,公司前五大客户主要包括阿迪达斯、安踏、屈臣氏等知名品牌企业,其经营业绩良好,但若公司主要客户经营出现重大不利变化或大幅减少对公司的采购,将对公司业绩产生较大不利影响。

(七)应收账款规模较大的风险

2017年末、2018年末、2019年末公司应收账款账面价值分别为7,276.84万元、12,645.84万元和15,298.00万元,占相应期末总资产的比例分别为35.97%、42.38%和36.77%,占相应期间营业收入的比例分别为25.32%、33.06%和33.25%。报告期内,随着公司经营规模的扩大,公司应收账款规模相应增长。公司前五大应收账款对象均为与公司保持长期紧密合作的重要客户,其最近一期末应收账款余额合计占比达88.26%。公司主要客户财务实力雄厚,资信良好,公司对其应收账款账龄基本在一年以内,应收账款整体质量较好。但较大规模的应收账款增加了公司的管理压力,加大了坏账损失的风险;且应收账款规模持续增加将减少公司流动资金规模,流动资金的不足可能对公司业务的拓展造成不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省铜材产量为22.24万吨 同比增长19.25%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年1-6月山东省十种有色金属产量为465.39万吨 同比下降3.55%

2020年6月山东省钢材产量及增长情况分析

2020年6月山东省钢材产量及增长情况分析

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)

2019年中国独角兽企业排行榜(南京篇)

2020年中国家用净水器行业市场现状及发展前景研究报告(简版)

钴价猛涨投资机会在哪? 2020钴产业链上中下游深度剖析(附概念股)

集成电路产业“十四五”发展规划前瞻:需求释放 市场规模超20000亿元(附图表)

2020年1-6月山东省手机产量为260.4万台 同比下降66.38%

2020年1-6月山东省彩色电视机产量为739.31万台 同比下降2.77%

2020年6月山东省发电量及增长情况分析(图)