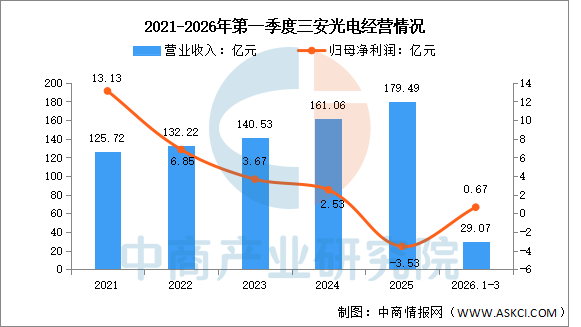

4.三安光电

三安光电股份有限公司的主营业务是化合物半导体材料与器件的研发、生产和销售。三安光电的主要产品是LED外延片、LED芯片、LED车灯、射频芯片、滤波器芯片、电力电子芯片、光通讯芯片、非光通讯芯片。

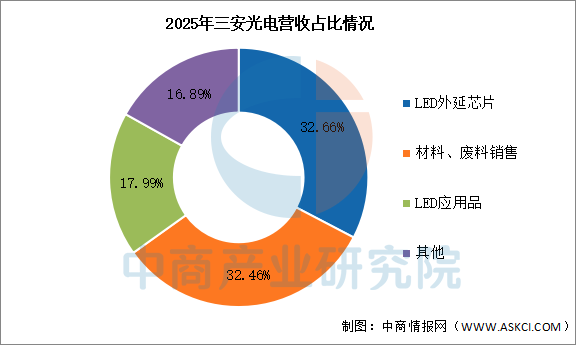

2026年第一季度实现营业收入29.07亿元,同比下降32.58%;实现归母净利润0.67亿元,同比下降68.4%。2025年主营产品包括LED外延芯片,材料、废料销售,LED应用品,营收分别占整体的32.66%、32.46%、17.99%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

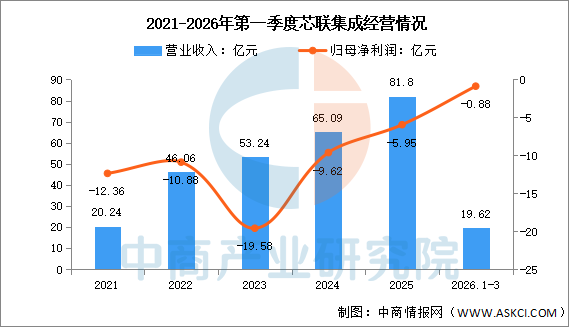

5.芯联集成

芯联集成电路制造股份有限公司的主营业务是功率系统代工和信号链系统代工。芯联集成的主要产品是IGBT、MOSFET、SiCMOSFET芯片、模组、功率驱动与控制产品、硅麦克风、激光雷达中的微镜、光源VCSEL芯片、压力传感、惯性传感器。

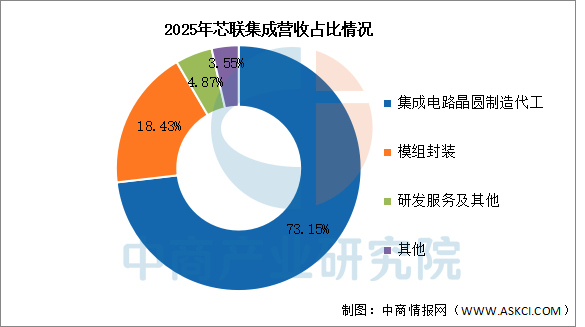

2026年第一季度实现营业收入19.62亿元,同比增长13.15%;归母净利润亏损0.88亿元。2025年主营产品包括集成电路晶圆制造代工、模组封装、研发服务及其他,营收分别占整体的73.15%、18.43%、4.87%。

数据来源:中商产业研究院整理

数据来源:中商产业研究院整理

五、碳化硅行业发展前景

1.长晶与加工攻关突破产能瓶颈

碳化硅衬底作为产业链附加值最高的环节,长期受限于PVT长晶法生长速率慢、温场控制难、微管等缺陷率高的问题,行业正围绕大尺寸籽晶制备、长晶炉热场自主设计、籽晶复用次数提升、衬底减薄与CMP抛光工艺优化做系统性攻关,同时针对8英寸衬底的量产做良率爬坡。这类底层工艺的突破,帮助行业逐步打破海外企业对高端衬底产能的垄断,把衬底环节的单位成本随尺寸迭代持续摊薄,也为中游外延与器件环节提供了稳定的国产衬底供给,避免上游断供卡脖子,是整个碳化硅产业链自主可控的第一块拼图。

2.多元高压场景牵引产品迭代

碳化硅相比硅基IGBT的耐高压、耐高温、低开关损耗优势,正好匹配新能源汽车800V高压平台、光伏组串式逆变器、储能PCS、特高压柔直输电、超充桩等场景的能效提升需求,不同场景对器件的耐压等级、导通电阻、高温循环寿命的要求各有侧重。这类分层的高压场景需求牵引,帮助行业明确产品研发的优先级,不用陷入无方向的参数内卷,同时车规级应用的高准入门槛倒逼产业链搭建完整的可靠性评价体系,从衬底缺陷管控、外延层均匀性到模块封装的银烧结、铜线绑定工艺做全流程优化,把产品从“能用”推向“车规级可靠”。

3.全链协同优化降本与可靠性

碳化硅产业链涵盖衬底、外延、器件设计、封装测试、模块组装多个环节,且每个环节的参数都会传导影响最终器件的性能,行业正推动衬底厂、外延厂、器件模块厂与下游车企、逆变器厂做联合定制开发,从衬底斜切角适配外延生长、外延层厚度匹配器件耐压,到封装散热结构与整车/逆变器散热系统做协同设计,同时带动上游高纯碳源、特种石墨坩埚、金刚石切割线、抛光液等辅材的国产化配套。这种全链路协同,帮助行业缩短新产品从实验室到车规产线的验证周期,也能在全链条里找到降本的节点,把SiC模块的总成本逐步拉到可与硅基方案竞争的区间,同时避免单一环节被海外供应商卡脖子。

更多资料请参考中商产业研究院发布的《2026-2031年中国碳化硅市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031年中国碳化硅衬底材料行业前景与市场趋势洞察专题研究报告

2026-2031年中国碳化硅衬底材料行业前景与市场趋势洞察专题研究报告

2026-2031年中国铝碳化硅碳砖市场调查与投资机会前景专题研究报告

2026-2031年中国铝碳化硅碳砖市场调查与投资机会前景专题研究报告

2026-2031年中国钨芯碳化硅纤维(钨芯SiC纤维)市场分析及投资前景研究预测报告

2026-2031年中国钨芯碳化硅纤维(钨芯SiC纤维)市场分析及投资前景研究预测报告

2026年中国算力行业市场前景预测研究报告(简版)

2026年中国算力行业市场前景预测研究报告(简版)