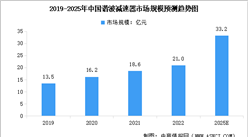

中商情报网讯:我国减速器产业链体系完备,长三角、珠三角形成产业集群,本土龙头实现关键技术突破,配套企业协同完善,国产化替代持续提速,具备规模化、低成本、快速响应的产业竞争优势。

一、产业链

我国减速器产业链上游为原材料与核心零部件,原材料覆盖钢材、铝材、铜材,核心零部件包括精密轴承、齿轮、柔轮/刚轮毛坯,精密加工设备包括数控机床、热处理设备、检测测试设备;中游涌现绿的谐波、双环传动等代表企业,谐波、RV、行星三大主流路线齐头并进;下游对接工业机器人、人形机器人、新能源车、工程机械等多元场景。整链协同下,性价比与交付优势凸显,正加速进口替代并向高端渗透。

资料来源:中商产业研究院整理

二、上游分析

1.钢材

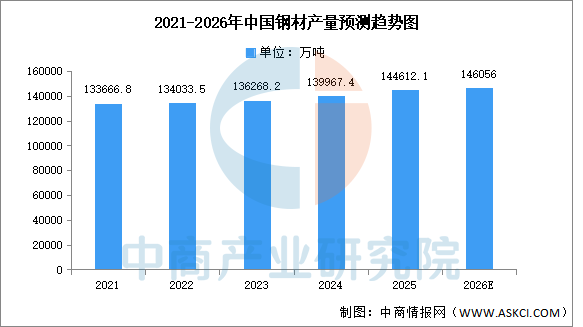

(1)钢材产量

随着工业生产稳步回升,国内制造业用钢需求上升,我国钢材产量呈现平稳增长的趋势。中商产业研究院发布的《2026-2031年中国钢材行业市场分析及发展趋势预测报告》显示,2025年全国钢材产量144612.1万吨,同比增长3.1%。中商产业研究院分析师预测,2026年中国钢材产量将达到146056万吨。

数据来源:国家统计局、中商产业研究院整理

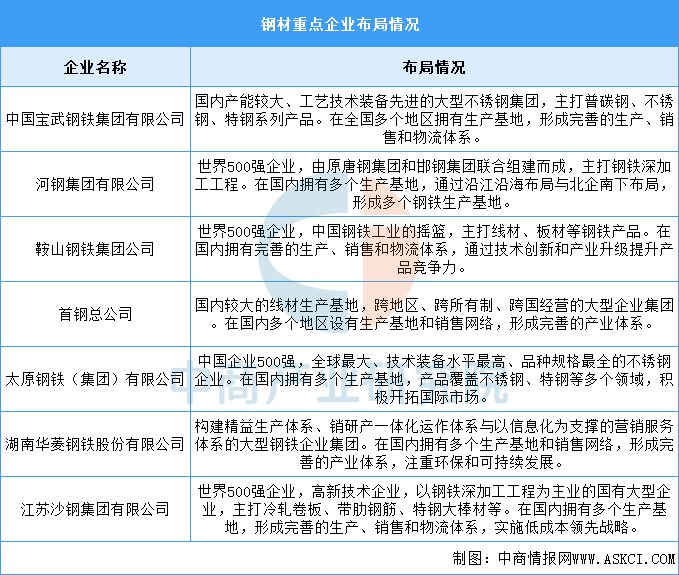

(2)钢材企业布局

中国钢材企业众多,规模不一。在国企央企中,宝武集团、河钢集团、鞍钢集团、首钢集团等大型钢铁企业占据了主导地位。而在民企中,沙钢集团、建龙集团、敬业集团等也具有较强的竞争力。具体如图所示:

资料来源:中商产业研究院整理

2.铝合金

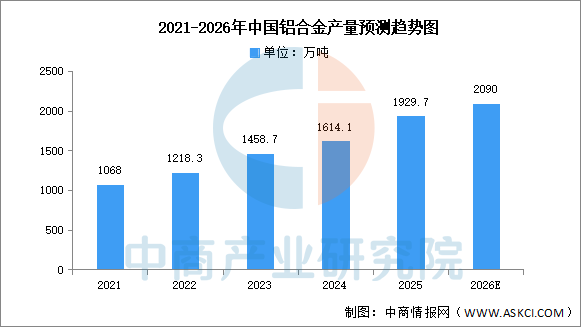

(1)铝合金产量

我国是铝合金生产大国,近年来我国铝合金产量稳步增长。中商产业研究院发布的《2026-2031年中国铝合金行业深度分析及发展趋势研究预测报告》显示,2025年中国铝合金产量达1929.7万吨,同比增长15.8%。中商产业研究院分析师预测,2026年中国铝合金产量有望超过2000万吨。

数据来源:中商产业研究院整理

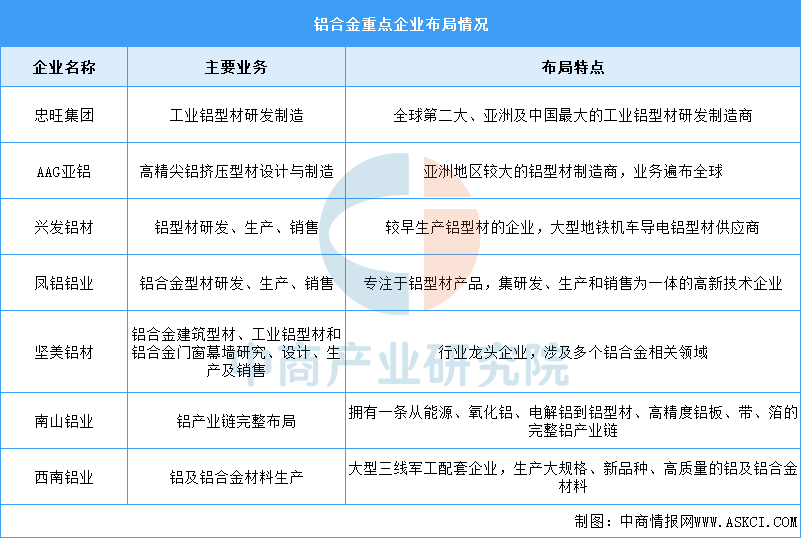

(2)铝合金重点企业分析

中国铝合金行业涌现出了一批重点企业,它们在行业内具有较高的知名度和影响力。主要包括忠旺集团、AAG亚铝、兴发铝材、凤铝铝业、坚美铝材等。具体如图所示:

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031年中国谐波减速器市场调查与行业前景预测专题研究报告

2026-2031年中国谐波减速器市场调查与行业前景预测专题研究报告

2026-2031年中国精密行星减速器市场深度分析及发展前景研究预测报告

2026-2031年中国精密行星减速器市场深度分析及发展前景研究预测报告

2026-2031年中国滚子包络精密减速器市场深度分析及发展前景研究预测报告

2026-2031年中国滚子包络精密减速器市场深度分析及发展前景研究预测报告

2026年5月全国氧化铝产量数据统计分析

2026年5月全国氧化铝产量数据统计分析