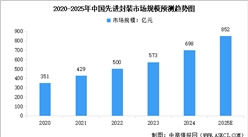

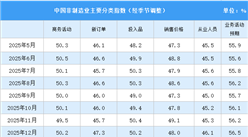

2.中国产能

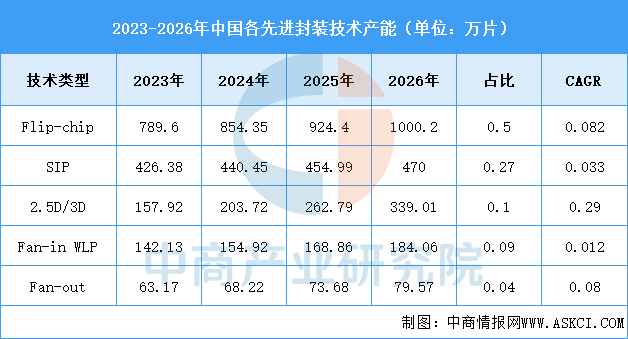

2023至2026年,中国大陆先进封装产能结构呈现明显分化:Flip-chip以约50%的占比保持主导但增速趋稳,SIP增长放缓至3.3%,而2.5D/3D封装在AI与Chiplet需求驱动下以29%的年均复合增速快速扩张,Fan-in WLP和Fan-out则分别因应用场景局限和基数较小而增长平缓,整体产能重心正从传统封装向高密度异构集成技术转移。

数据来源:中国半导体材料协会、中商产业研究院整理

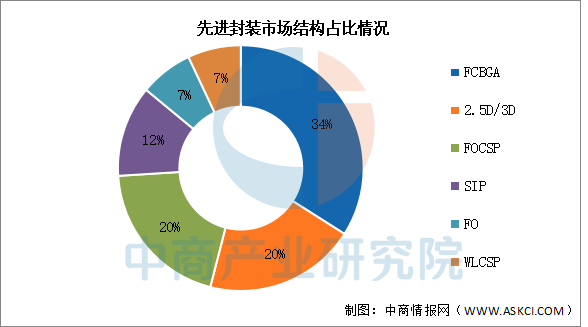

3.市场结构

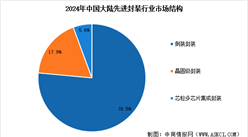

中国先进封装市场呈现技术多元化、应用场景扩展、区域竞争加剧的特征。先进封装市场主要以FCBGA为主,占比达34%,2.5D/3D封装和FOCSP封装在全球市场占比均约为20%,同为重要组成部分。SIP、FO、WLCSP市场份额分别为12%、7%、7%。

数据来源:Yole、中商产业研究院整理

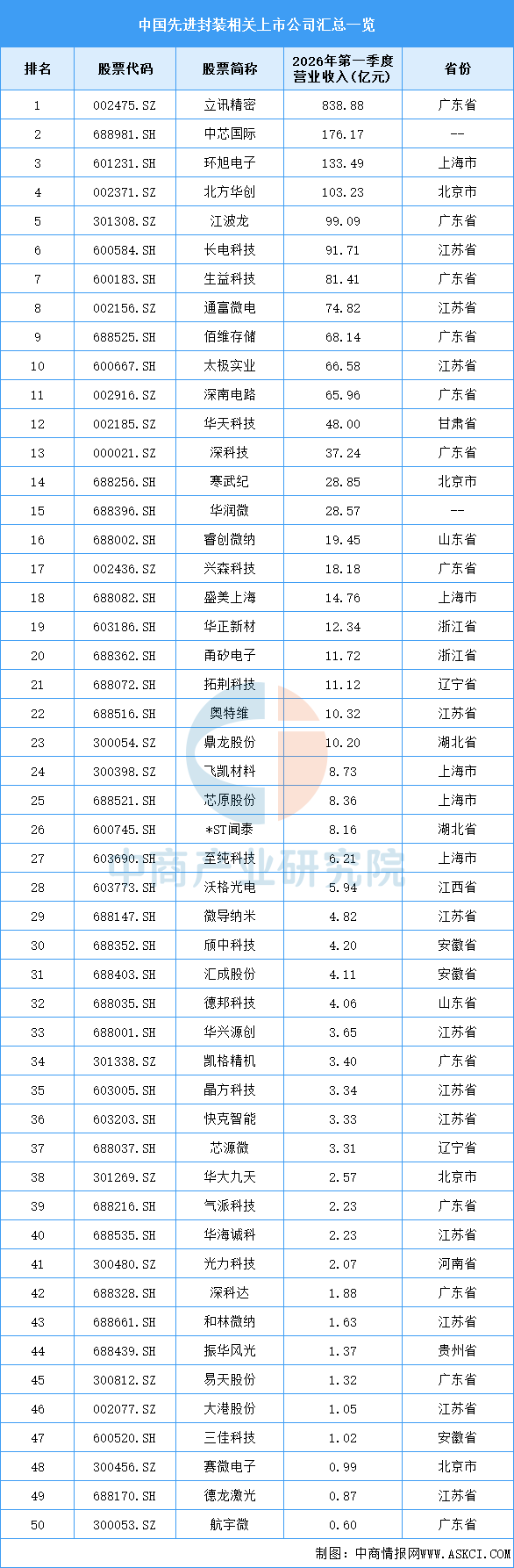

4.相关上市企业分析

目前,先进封装相关A股上市企业中,广东省和江苏省数量最多,均有12家。上海市共5家,排名第三。

资料来源:中商产业研究院整理

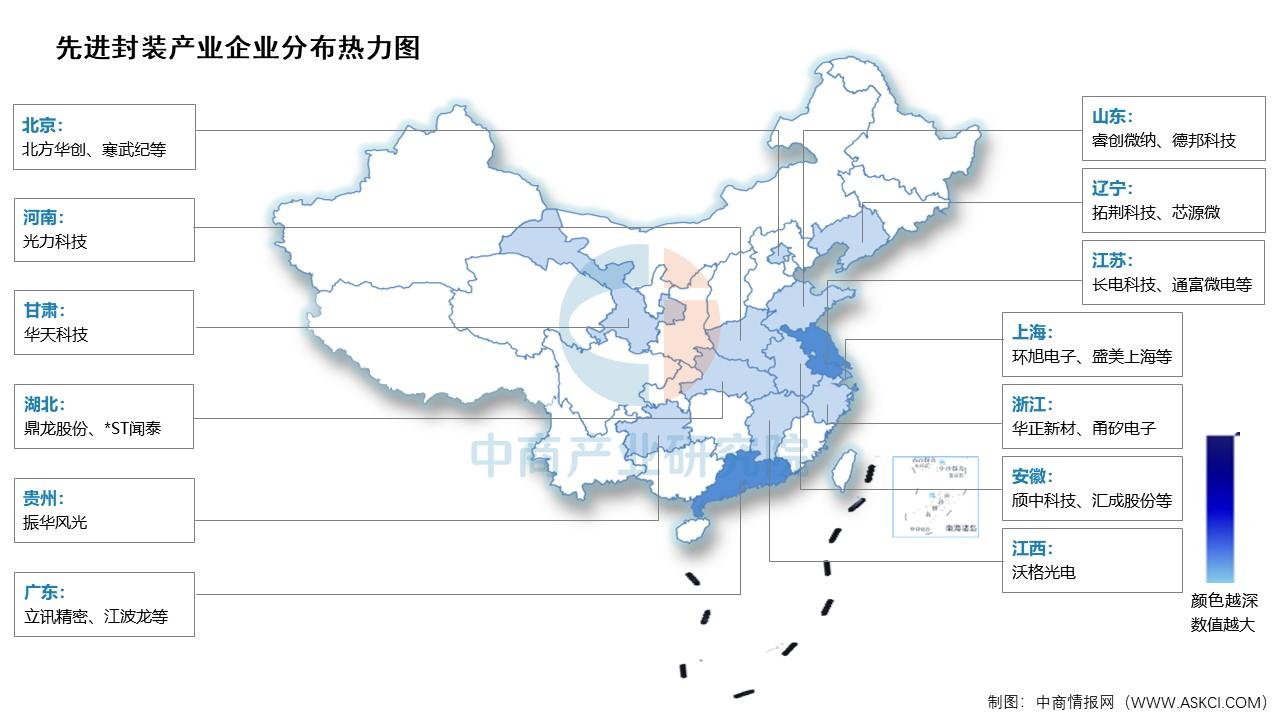

5.企业热力分布图

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年1-5月中国整车出口前十企业排行榜(附榜单)

2026年1-5月中国整车出口前十企业排行榜(附榜单)

2026年5月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年5月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年5月中国整车出口量前十企业排行榜(附榜单)

2026年5月中国整车出口量前十企业排行榜(附榜单)

2026年5月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-5月中国动力电池企业装车量排行榜TOP10(附榜单)

2026年5月中国动力电池企业装车量排行榜TOP10(附榜单)

2026年4月全国氧化铝产量数据统计分析

2026年中国MLCC产业链图谱及投资布局分析(附产业链全景图)

2026年中国医疗机器人行业市场前景预测研究报告(简版)

2026年1-5月中国汽车厂商出口销量排行榜TOP10(附榜单)

2026年5月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-5月中国动力电池企业装车量排行榜TOP10(附榜单)

2026年5月中国动力电池企业装车量排行榜TOP10(附榜单)

2026年4月全国氧化铝产量数据统计分析

2026年中国MLCC产业链图谱及投资布局分析(附产业链全景图)

2026年中国医疗机器人行业市场前景预测研究报告(简版)

2026年1-5月中国汽车厂商出口销量排行榜TOP10(附榜单)