中商情报网讯:全球商业航天正加速向规模化部署、商业化深耕与全球化竞争转型。中国商业航天虽起步较晚,但凭借政策扶持、技术突破与成本优势,已进入快速追赶期。可重复使用火箭、低轨卫星组网及太空经济衍生业务成为核心增长点,产业链成熟度持续提升,未来发展潜力巨大。

一、产业链

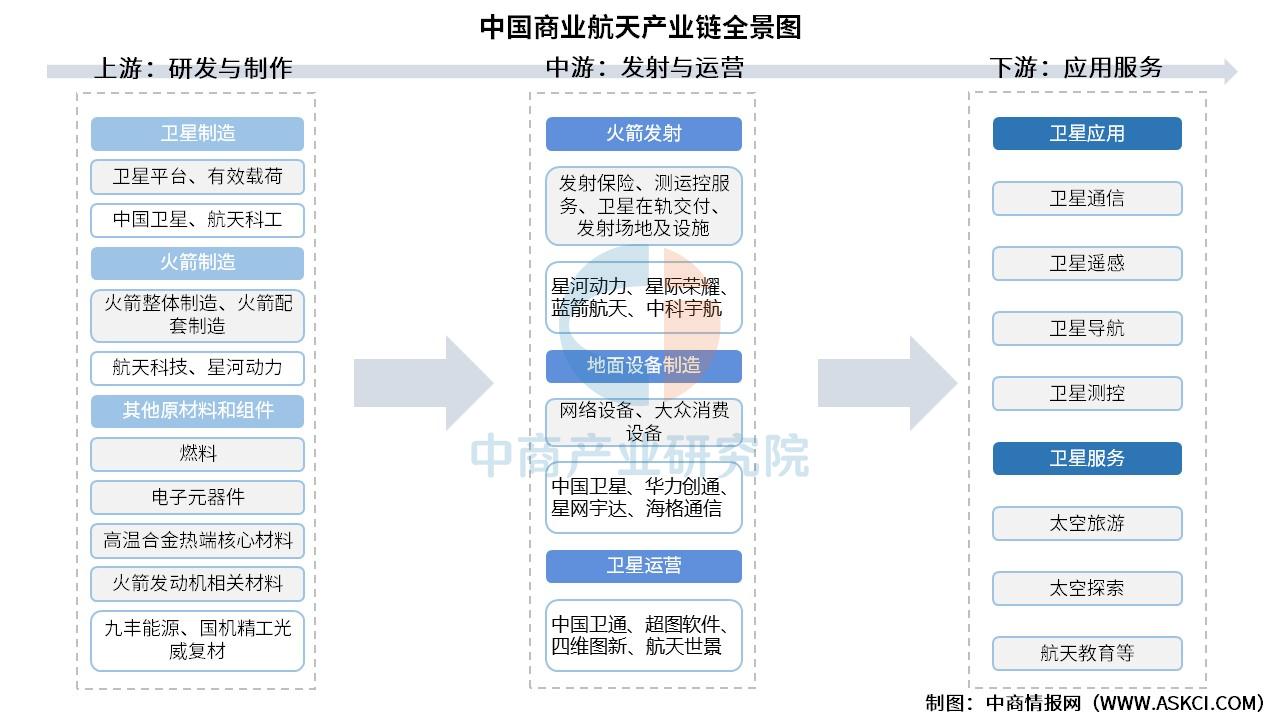

商业航天产业链上游是火箭制造、卫星制造及相关配套设备;中游为卫星发射、地面设备制造和卫星运营;下游为终端应用及服务市场,传统应用场景包括通信、导航、遥感,新兴应用场景包括卫星互联网、太空旅行、太空采矿、深空探索等。

资料来源:中商产业研究院整理

二、上游分析

1.卫星制造

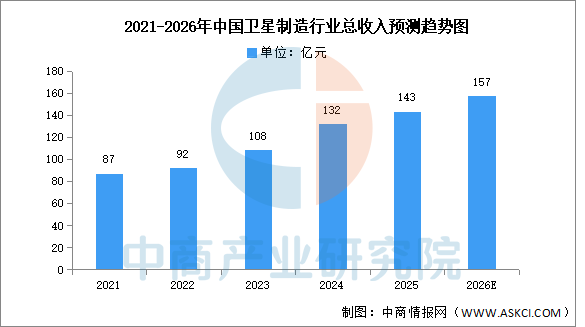

(1)总收入

近年来,在空间基础设施建设加速及技术进步的推动下,中国卫星制造行业市场规模保持稳定增长。中商产业研究院发布的《2025-2030全球及中国人造卫星行业发展现状调研及投资前景分析报告》显示,2024年中国卫星制造行业总收入达到132亿元,近五年年均复合增长率为11.1%,2025年约达143亿元。中商产业研究院分析师预测,2026年中国卫星制造行业总收入将接近160亿元。

数据来源:弗若斯特沙利文、中商产业研究院整理

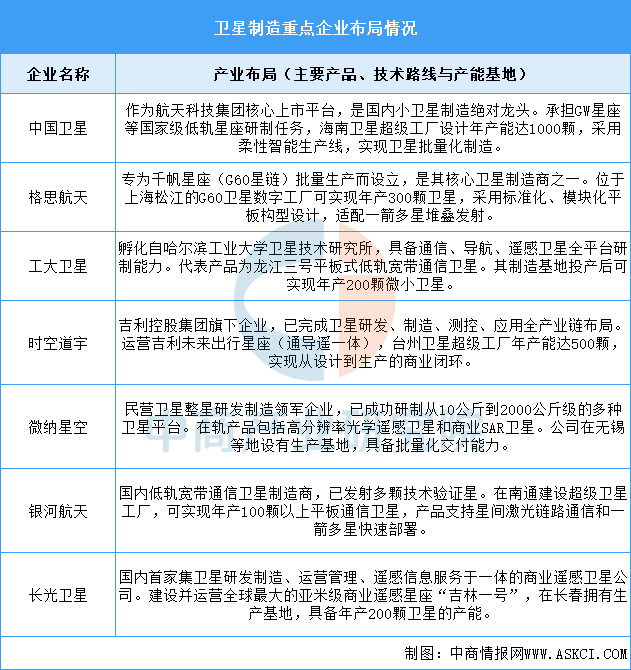

(2)重点企业分析

当前中国商业卫星制造领域已形成国家队与民营企业协同发展、各有侧重的产业格局。国家队依托中国卫星等企业,承担国家重大星座项目,在大型、高可靠卫星制造上占据主导;民营企业则在微小卫星、专用星座和批量化生产方面快速创新,通过模块化、标准化设计大幅降低成本。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

商业航天系列专题之中国卫星有效载荷产业链全景与机会洞察专题研究报告

商业航天系列专题之中国卫星有效载荷产业链全景与机会洞察专题研究报告

商业航天系列专题之中国商业遥感卫星产业链全景与机会洞察专题研究报告

商业航天系列专题之中国商业遥感卫星产业链全景与机会洞察专题研究报告

商业航天系列专题之中国卫星平台产业链全景与机会洞察专题研究报告

商业航天系列专题之中国卫星平台产业链全景与机会洞察专题研究报告

2026年中国3D打印行业市场前景预测研究报告(简版)

2026年中国3D打印行业市场前景预测研究报告(简版)