中商情报网讯:生鲜产品主要包括蔬菜、水果、肉类、水产及即烹、即热、即食的食品。近年来,在可支配收入及购买力不断提升、消费者对生活质量和健康饮食的需求持续增长、零售渠道不断丰富及供应链技术不断发展、一系列促进农业农村现代化及食品安全等鼓励政策持续出台的驱动下,中国生鲜零售市场潜力巨大。

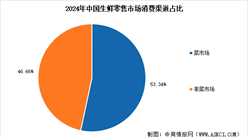

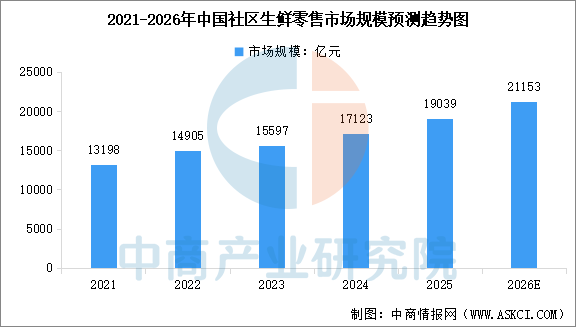

近60%的生鲜产品零售在社区场景中完成,中商产业研究院发布的《2025-2030年中国生鲜零售市场竞争格局分析与投资风险预测报告》显示,2024年中国社区生鲜零售市场规模达到17123亿元。消费者在社区场景中,可以通过社区生鲜连锁门店、社区团购、即时电商(前置仓和前仓店)、位于社区的非连锁夫妻老婆店等购买生鲜产品,消费渠道丰富多样。中商产业研究院分析师预测,2026年中国社区生鲜零售市场规模将达到21153亿元。

数据来源:中商产业研究院整理

中国社区生鲜零售行业发展前景

1.城市人口密度增加

中国城镇化率从2019年的62.7%增长至2024年的67.0%,并预计将进一步增长至2029年的71.6%。持续的城市化进程带来更高的城镇人口密度和社区密度,社区生鲜连锁店覆盖的客流量和客群规模持续提升。高密度人口布局、城区的高昂租金成本及时间成本共同促成了效率更高、成本更低的小型生鲜产品零售业态出现。

2.人口老龄化及家庭结构小型化

根据中华人民共和国民政部的资料,中国60岁及以上人口占比已由2019年的18.1%增至2024年的22.0%。随着人口结构逐步老龄化,老年人对社区关怀及情感联系的需求日益凸显。在此趋势下,品类齐全但便利性不足的大型超市及大型卖场难以满足消费者需求,而兼具便利性与社交功能的小型生鲜连锁店应运而生。与此同时,中国的平均家庭户人口规模由2010年的3.1人降至2024年的2.5人。在家庭小型化的趋势下,一站式批量采购的需求有所下降,消费者倾向于减少购买量并增加购买频次。

3.工作时长增长导致时间成本高企

根据中国国家统计局,中国2024年人均每周工作时长49.0小时,显著高于欧美日韩等主要国家与地区;较长的工作时间导致人们对日常消费的便捷性期望持续提升。全职主妇家庭数减少也导致家庭用于烹饪的时间减少,对于更为贴近社区的小型生鲜产品零售商以及预处理净菜需求均大幅提升。

4.对质量生活和健康饮食的追求

随着居民可支配收入和购买力的提升,城镇居民对质量生活和健康饮食的追求也在不断提升。良好的购物体验和新鲜的质量保障将成为城镇居民越来越重要的日常消费决策动因。

5.对质价比的需求不断提升

在追求新鲜与健康的同时,消费者对价格仍然敏感。此点于生鲜行业尤为明显,其中消费者通常寻求以合理价格购得优质、新鲜的产品。为应对此需求,企业需要优化其供应链并提高采购效率,以确保消费者在享用优质产品的同时,亦能体验到卓越的质价比。

更多资料请参考中商产业研究院发布的《2025-2030年中国生鲜零售市场调研及投资战略咨询报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国数据中心行业市场前景预测研究报告(简版)

2026年中国数据中心行业市场前景预测研究报告(简版)

2026年中国工程机械产业链图谱及投资布局分析(附产业链全景图)

2026年中国工程机械产业链图谱及投资布局分析(附产业链全景图)

2026年中国低空经济行业市场前景预测研究报告(简版)

2026年中国低空经济行业市场前景预测研究报告(简版)

2026年中国固态电池产业链图谱及投资布局分析(附产业链全景图)

2025年中国A股上市企业市值排行榜TOP100(附榜单)

2026年超长期国债“两新”政策解读:支持范围、补贴标准与申报要点

2026年中国工业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年中国宠物医疗行业市场前景预测研究报告(简版)

2025年中国氢能源产业链图谱及投资布局分析(附产业链全景图)

2025年中国柔性触觉传感器产业链图谱及投资布局分析(附产业链全景图)

2026年中国固态电池产业链图谱及投资布局分析(附产业链全景图)

2025年中国A股上市企业市值排行榜TOP100(附榜单)

2026年超长期国债“两新”政策解读:支持范围、补贴标准与申报要点

2026年中国工业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年中国宠物医疗行业市场前景预测研究报告(简版)

2025年中国氢能源产业链图谱及投资布局分析(附产业链全景图)

2025年中国柔性触觉传感器产业链图谱及投资布局分析(附产业链全景图)