二、中游分析

1.智能硬件

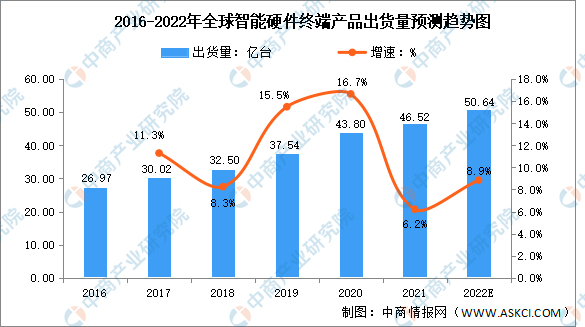

随着物联网生态体系内互联产品的不断增加、厂商在用户需求的驱动下不断进行产品创新和市场拓展,以及5G、云计算等数字化基础设施的不断完善,智能硬件行业的市场规模呈持续增长态势。数据显示,全球智能硬件终端产品出货量由2016年的26.97亿台增长至2020年的43.8亿台,年均复合增长率为12.89%,预计2022年全球智能硬件终端产品出货量将达50.64亿台。

数据来源:CCID、中商产业研究院整理

2.智能传感器

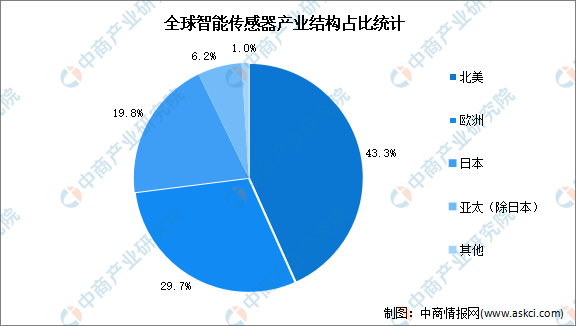

从全球智能传感器产业结构来看,世界主要工业强国均已在智能传感器领域布局,其中,北美占比最高,达43.3%,欧洲、日本占比分别为29.7%、19.8%。国际知名企业凭借强大的技术实力和稳定的产品品质,占据了国内智能传感器的主要市场份额,几乎垄断了“高、精、尖”智能传感器市场。我国智能传感器国产化发展已刻不容缓。

数据来源:弗若斯特沙利文、中商产业研究院整理

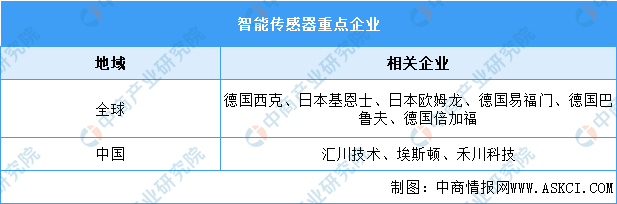

资料来源:中商产业研究院整理

3.教育智能硬件

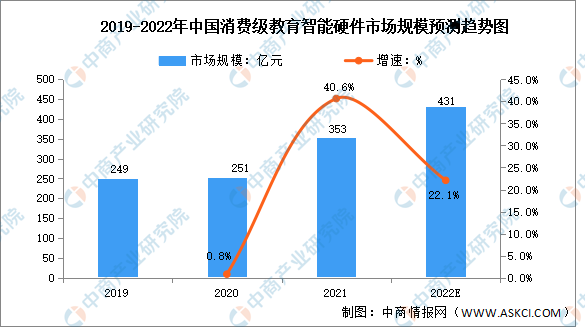

在教育领域,智能硬件的发展空间同样可观。数据显示,我国消费级教育智能硬件市场规模在2021年达到353亿元,同比增长,预计2022年消费级教育智能硬件市场规模将达431亿元。

数据来源:中商产业研究院整理

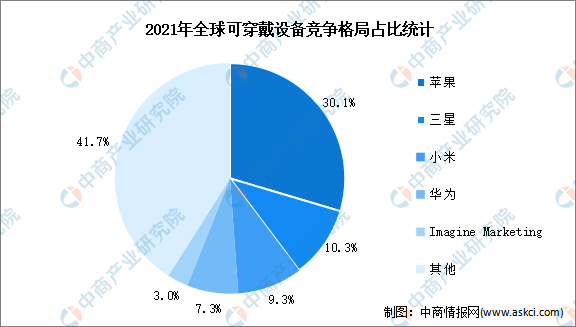

4.可穿戴设备

2021年全球可穿戴设备前五大厂商为苹果、三星、小米、华为、ImagineMarketing,合计市场份额60%,集中度较高。其中,苹果的Airpods、Applewatch产品广受欢迎,占据绝对优势地位,市场份额高达30.1%;ImagineMarketing是一家印度的可穿戴设备公司,受益于印度新兴市场需求的增长,近年来发展较快。

数据来源:IDC、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国氧氮氢分析仪市场调研分析及投资前景研究预测报告

2025-2030年中国氧氮氢分析仪市场调研分析及投资前景研究预测报告

2025-2030年中国盐酸胍市场调研分析及投资前景研究预测报告

2025-2030年中国盐酸胍市场调研分析及投资前景研究预测报告

2025-2030年中国消弧线圈市场调研分析及投资前景研究预测报告

2025-2030年中国消弧线圈市场调研分析及投资前景研究预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)