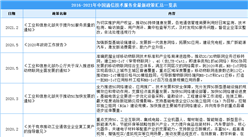

中商情报网讯:通信技术服务行业最终为通信运营商提供服务,与通信行业发展息息相关。目前,我国4G网络成熟,以5G为代表的“新基建”建设步伐加速,已进入新一轮通信网络建设周期,本行业市场空间巨大。据统计,截至2020年底我国共建成5G基站71.8万个,电信行业固定资产投资同比增长11%,增速同比提高6.3%,三大通信运营商年度资本开支总额高达3,330亿元。

资料来源:三大通信运营商年报、中商产业研究院整理

客户分布集中,中国移动是本行业最大客户

我国通信技术服务行业最突出特点是客户分布集中,主要为中国移动、中国电信、中国联通和中国铁塔提供服务,因此深受通信运营商和中国铁塔的经营战略、投资规模和采购政策等因素影响。中国移动在2G时代承担大量移动基站建设、维护工作,运营基站数量最多,历年投资规模最大,是本行业最大客户。截至2020年末,中国移动运营514万个基站,占全国基站总数的55.21%,超过中国联通、中国电信和中国铁塔的总和。

另外,中国移动在行业内率先推广“集中采购”政策,其通信网络维护项目已全部“集团集采”招标,通信网络建设项目已基本“集中采购”招标。在“集中采购”政策下,中国移动所选择的通信技术服务供应商的全国性服务能力更强、行业知名度更高、综合能力更为突出。因此,本行业以能否取得中国移动认可作为衡量服务品质和市场地位的重要指标。

市场区域性特征明显,各区域间差异较大

目前,中通服、中移建设等国有通信技术服务企业在全国各省市均设有驻点,有能力开展业务;而民营企业规模差异大,业务范围普遍局限于市县一级或毗邻区域内,仅有为数不多的企业有能力在全国范围内提供服务。通信技术服务主要围绕着基站和传输线路开展工作,区域性特征明显。一般情况下,通信运营商在同一市、县级区域选择至少2家供应商提供同类型通信技术服务,一般情况下更倾向优先选择熟悉当地特点、后评估成绩突出、过往业绩优良的企业。

企业数量众多,行业集中度低

我国通信技术服务行业市场规模巨大。在众多市场参与者中,仅有中通服、中移建设等大型国有企业有能力在全国几乎所有地市提供服务;而第三方技术服务企业则数量众多,且普遍结合自身业务优势和区域市场特征,选择若干省、市、区县级市场开展业务,地域特性显著,导致本行业整体集中度不高。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2021年全球及中国刻蚀机行业产业链上中下游市场分析(附产业链全景图)

2021年全球及中国刻蚀机行业产业链上中下游市场分析(附产业链全景图)

全国各省市养老机构行业“十四五”发展思路汇总分析(图)

全国各省市养老机构行业“十四五”发展思路汇总分析(图)

“双循环”战略专题:2021年中国智能家电行业市场现状及发展前景预测分析

“双循环”战略专题:2021年中国智能家电行业市场现状及发展前景预测分析

2021年中国新型电子元器件产业链上中下游市场剖析(附产业链全景图)

“双循环”战略专题:2021年中国医药行业市场现状及发展前景预测分析

高考志愿填报人工智能专业怎么样?2021中国人工智能行业前景如何?(图)

2021年中国光伏产业链上中下游市场剖析(附产业链全景图)

全国各省市智能电网行业“十四五”发展思路汇总分析(图)

2021年5月陕西合成洗涤剂产量数据统计分析

2021年5月陕西机制纸及纸板产量数据统计分析

2021年中国新型电子元器件产业链上中下游市场剖析(附产业链全景图)

“双循环”战略专题:2021年中国医药行业市场现状及发展前景预测分析

高考志愿填报人工智能专业怎么样?2021中国人工智能行业前景如何?(图)

2021年中国光伏产业链上中下游市场剖析(附产业链全景图)

全国各省市智能电网行业“十四五”发展思路汇总分析(图)

2021年5月陕西合成洗涤剂产量数据统计分析

2021年5月陕西机制纸及纸板产量数据统计分析