(二)OLED

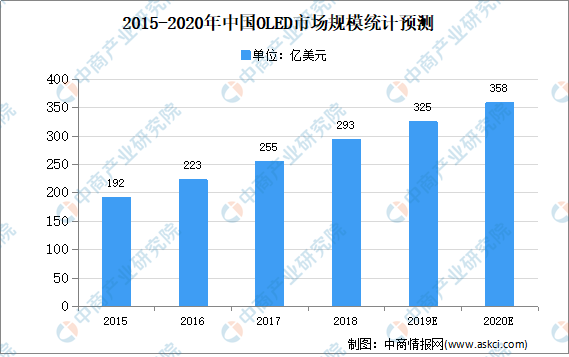

1、 OLED市场规模持续增长

OLED作为新一代显示技术,显示结构简单、耗材环保,且OLED显示具有柔性可卷曲的特点,更方便运输和安装,突破尺寸的限制,规模化量产后更有可能具备低成本普及的优势。

数据显示,2019年我国OLED市场规模达325亿美元。未来,OLED发展将呈现市场应用普及化、产品结构多元化、产业发展集群化、技术创新链条化等新模式、新业态。中商产业研究院预测,2020年我国OLED市场规模将达358亿美元。

数据来源:中商产业研究院整理

2、OLED材料以日韩欧美厂商为主

目前,OLED产业上游市场仍然以日韩欧美厂商为主,市场集中在日本出光兴产、堡土谷化学、美国UDC公司以及一些韩国公司。具体来看,行业上游包括材料以及生产设备。有机发光材料和生产设备是OLED最主要的生产成本。而产业链格局来看,中国更多OLED行业投资集中于下游面板的制造,在上游材料与设备领域仍是发展短板。

OLED原材料细分为:ITO玻璃、ITO玻璃、封装胶、偏光片、蚀刻液/显影液/剥离液、发光层材料、传输层材料、注入层材料、被动元件、ACF、驱动IC、柔性电路板、光刻胶、UV胶。在有机发光材料方面,该领域主要被国外企业垄断,如UDC、出光、东丽、保谷土化学、LG、三菱化学等。

资料来源:OLEDIndustry、TrendBank、粤开证券、中商产业研究院整理

3、厂商争相布局柔性OLED产线

我国首条AMOLED面板线于2014年点亮,首条柔性AMOLED产线于2017年点亮。近年来各地对显示面板产线的投资十分踊跃,我国的AMOLED产业规模得以迅速扩张。随着0LED布局、技术进步的不断提升下,中国OLED行业正处于高速发展时期,资金的大量投入以及技术的不断提升,已有部分厂商实现损产及量产。各大厂商加速布局柔性OLED面板产线,目前已经能够量产柔性屏的公司只有三家,分别是三星、LG和京东方。其余公司还在产能爬坡,或者小规模试验中,这两年会有更多成熟产线。根据赛迪智库统计数据,截至2020年2月,全球已建成AMOLED生产线25条,在建生产线3条,计划2条。中国大陆地区已建成生产线13条,总投资规模接近5000亿元。中商产业研究院整理,仅以6代柔性OLED面板产线数量来看,中国内地已建和在建的加起来,初步统计共有11条。各大企业具体布局如下:

数据来源:公开资料、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2024-2029全球与中国AMOLED显示材料市场现状及未来发展趋势

2024-2029全球与中国AMOLED显示材料市场现状及未来发展趋势

朝鲜新型显示光学材料行业投资可行性调研专题报告

朝鲜新型显示光学材料行业投资可行性调研专题报告

老挝新型显示光学材料行业投资可行性调研专题报告

老挝新型显示光学材料行业投资可行性调研专题报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)