中商情报网讯:据中国物流与采购网数据显示,2020年11月份中国大宗商品指数(CBMI)为102.1%,较上月回落1.2个百分点。各分项指数中,供应指数、销售指数、库存指数均出现回落。从指数的变化情况来看,11月份随着天气转冷以及环保限产全面推进,国内大宗商品市场供需两端均回落放缓,市场淡季效应开始显现。不过,需求端虽有放缓,但整体表现超预期,使得商品库存量开始减少,市场积聚已久的库存压力得到明显缓解,供需两端更趋均衡,市场运行更趋平稳。进入12月份,淡季因素的影响将令需求全面回落,虽说国内外宏观层面利好尚未消散,但潜在的利空风险仍然存在,特别是国内货币政策逐步收紧和信用风险攀升将会对大宗商品市场带来较大的影响。多空交织下,认为12月份国内大宗商品市场回调风险较大,预计后期商品价格或将有所回落。

数据来源:中商产业研究院整理

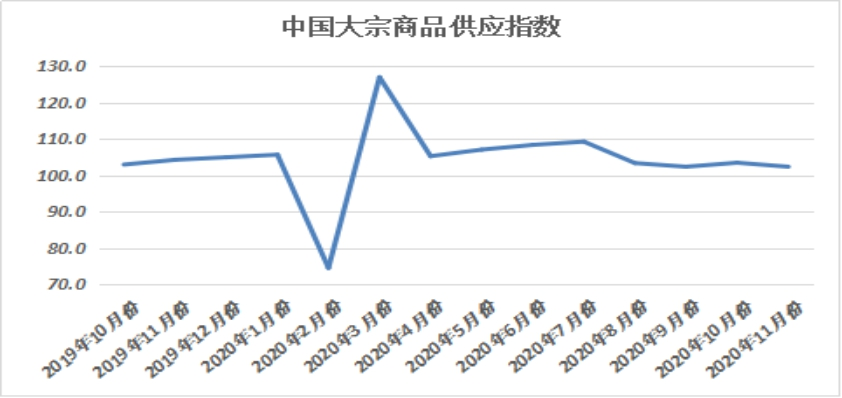

一、商品供应增速减缓

2020年11月份,大宗商品供应指数较上月回落1.1个百分点,为102.3%,显示随着多个省份的限产政策从11月中下旬开始实施,部分商品生产受阻,产量减少,当前商品供应增速回落。不过,由于商品价格较为坚挺,企业生产利润尚可,生产热情仍较为高涨,所以商品供应仅是增速回落,整体供应量未见下降。从各主要商品来看,本月钢铁、铁矿石、原煤和成品油供应量均出现减少态势,有色金属、化工和汽车供应量虽有增加,但增速均出现放缓格局。

来源:中物联

1、钢铁供应显著下降

2020年11月份,钢铁市场供应量较上月减少2.5%,时隔八个月后再现下降格局,表明随着环保限产效果的显现,钢厂生产受限,产品产量开始减少,市场供应压力开始缓解。不过,在生产利润率仍保持高位以及新增产能有所释放等因素的共同作用下,整体供应量下降幅度较为有限。从钢厂生产情况来看,据中钢协统计:11月上、中、下旬,重点钢企粗钢日均产量分别为214.61万吨、211.34万吨和210.57万吨,环比分别下降0.48%、1.53%和0.36%,但同比分别增长7.99%、5.87%和7.18%。整体来看,11月份国内钢铁供应开始下降,环保限产效果略有显现,但在成材价格上涨阶段,市场供应量下降幅度有限。12月份随着采暖季限产政策深入以及高炉检修增多等因素影响,供给压力或进一步改善,但需要关注新增高炉投产的情况,二者相互抵消,预计总体供应量降幅有限。

2、铁矿石供应量开始下降

2020年11月份,铁矿石供应量较上月减少0.4%,时隔八个月后再现下降格局,显示供应量持续增加的铁矿石市场,供应压力出现缓解迹象。从供给端来看,国家统计局数据显示,2020年1-10月全国铁矿石累计产量为71450.6万吨,累计同比增长1.9%,环比下降0.7个百分点,已连续4个月出现下降情况。而进口方面,巴西淡水河谷11月28日宣布已收到的矿山生产设施安装许可证,将恢复帕拉州库里奥诺波利斯镇SerraLeste矿山的正常运营,预计2021年产量达400-500万吨,并在2022年达产至600万吨。此外,该矿山的扩建项目预计将于2023年上半年启动,届时产能将提升至1000万吨。巴西淡水河谷供给产能逐年扩张是长期趋势。但短期内,受到海外澳巴港口检修的影响,11月份,两国发运处于中性偏低水平。据Mysteel统计11月16日-11月22日,全球发运总量3003万吨,环比减少282万吨。其中澳大利亚发往中国量1268.5万吨,环比减少145.2万吨;巴西发货总量703.4万吨,环比减少50.6万吨。此外,市场传言印度方面为保证其国内矿石的使用,考虑重新开始禁止铁矿石出口。总体上,国内供给端呈现小幅收窄趋势,海外澳巴发运量周环比也连续下降,整体供给端改善较为明显。

3、煤炭供应量出现明显减少

2020年11月份,煤炭供应量较上月减3.6%,时隔八个月后再现下降格局,显示受主产区产量下降以及进口量不断减少,当前国内煤市供应开始趋紧。从市场供应情况来看,首先,主产区煤炭供应再度受到一定压制。一方面,鄂尔多斯部分区域煤管票再度收紧,煤炭产量再度受到压制。10月份,为了保障煤炭供应,鄂尔多斯各地纷纷放松了煤管票,煤矿一度大都可以按照实际产能进行生产,但是,进入11月份,随着煤矿安全事故频发,鄂尔多斯准旗等部分地区再度加强了煤管票管理,刚刚进入11月中旬,部分煤矿就因煤管票收紧而产量明显下降。另一方面,进入11月之后,陕西、山西、内蒙古接连有煤矿事故发生,再加上临近年底,煤矿安全生产监管加强,也导致部分煤矿产量受到一定影响。其次,煤炭进口量连续同比大幅下降,而且澳洲煤进口受限,澳煤基本上停止向中国发运。海关数据显示,10月份我国煤炭进口总量1372万吨,同比减少1197万吨,下降46.6%,这也是连续第三个月煤炭进口量同比减少超过1000万吨。其中,10月份,动力煤进口量同比减少1216万吨,下降60.9%,动力煤进口量连续三个月同比减少也超过1000万吨。沿海地区,尤其是华东和东南沿海地区是我国进口动力煤的主要消费地,进口煤的连续下降,在一定程度上导致了沿海地区供应减少,对后期煤炭价格形成一定支撑。另外,因国内进口煤管控持续严格,10月,甚至是进入11月发往中国的煤炭数据仍呈下降态势。除了进口煤总量减少外,种种原因导致澳洲煤无法通关,10月底开始,澳洲煤基本上停止向中国发运。因澳洲动力煤主要以5500大卡及以上的高卡煤为主,澳煤发运量下降会导致国内沿海地区高卡煤结构性紧张。后期来看,临近年底,国内主产区安全监管导致产量受到一定影响,12月份国内煤炭供应仍将呈现趋紧态势,但预计11月煤炭进口量可能会阶段性回升,市场供应紧张的局面或将得到一定程度的缓解。

二、市场需求表现良好

2020年11月份,大宗商品销售指数为103.3%,较上月回落1.1个百分点。从市场情况来看,11月份,淡季消费并未出现明显下滑,在汽车、家电、地产等板块的带动下,大宗商品市场需求表现良好,内需消费环比保持平稳。从具体数据来看,我国汽车市场和家电市场改善明显。而且最近商务部开会强调,明年是“十四五”开局之年,要努力开创消费促进工作新局面,稳定和扩大汽车消费,提振家电家具消费。汽车行业和家电行业有政策的支持,预计表现也将继续向好,大宗商品需求将继续得到提振。房地产方面,国家统计局数据显示,1-10月,全国房地产开发投资116556亿元,同比增长6.3%,增速比1-9月份提高0.7个百分点。房地产开发景气指数方面,10月房地产开发景气指数为100.5,比8月提高0.08点。随着我国经济的持续复苏,房地产市场延续了良好的表现,利好大宗商品市场。本月重点监测的七种商品销售量均呈现增长态势,特别是钢铁、原煤和汽车销售量呈现增速加快的态势。

来源:中物联

1、钢市消费超预期

2020年11月份,钢铁消费量增速继续加快,当月较上月增长3.4%,增速加快1.0个百分点,钢市淡季不淡,需求超预期。从市场情况来看,11月份,钢市传统旺季虽然已经结束,但上半月市场需求在基建投资增长、房地产投资增长及制造业回升等因素带动下保持增长。到下旬时,随着北方大范围雨雪天气到来,北方钢材需求受到一定影响。但总体来看,本月需求强于上月。11月份钢铁行业PMI新订单指数为47.2%,环比上升2.3个百分点。据上海卓钢链了解,从监测的沪市终端线螺采购数据来看,11月份终端日均采购量环比增加9.98%,呈先强后弱态势。11月份,国内终端需求表现为超预期释放。进入12月后,终端需求趋弱难以逆转,其中北方地区工程项目陆续停工,需求逐渐渐进入尾声;南方地区在赶工期效应刺激下,需求还将保持一定韧性,但总体力度也将下滑。另外,当前市场价格处于年度高位,贸易商主动囤货意愿不强,中间需求“蓄水池”作用也会减弱。同时,年末流动性有收紧的预期,房地产投资增速或放缓,因此对于12月的需求持谨慎态度。

2、煤炭销售增速持续加快

2020年11月份,煤炭销售量较上月增长8.3%,增速加快0.8个百分点,销售增速已连续四个月呈现加快态势,显示煤炭需求状况良好。从市场情况来看,11月份以来,水电出力逐步回落,再加上气温逐步下降,火电及发电耗煤量不断回升,沿海电厂日耗同比再度转增,而电厂库存则提前下降,电厂采购需求逐步释放,导致市场看涨情绪不断升温。数据显示,11月三峡平均出库流量约为10734m³/s,较10月份下降7475m³/s,同比偏高934m³/s,而之前的7-10月,三峡平均出库流量同比分别偏高9359m³/s、14539m³/s、10150m³/s和4596m³/s。也就是说,11月份三峡出库流量不仅环比大幅回落,同比增幅还显著缩小,水电对火电的挤压作用大大减弱。水电转弱,再加上气温逐步回落,火电发电量及发电耗煤量不断回升,电厂日耗同比再度转增。从沿海8省电厂日耗来看,10月份同比降幅多在20%左右,进入11月逐步由降转增,临近11月底增幅逐步达到15%甚至20%以上。在日耗回升的同时,电厂电煤库存11月初便开始高位回落,有同比偏高逐步转为同比偏低,电厂电煤库存回落比往年大约早15-20天。随着日耗回升、库存提前下降,在进口煤难以充分放开的情况下,部分下游电厂对内贸市场煤的采购需求增加,也在一定程度上提振了市场情绪。纵进入12月之后,随着冷空气不断南下,自北向南气温将进一步回落,南方空调取暖用电需求也将逐步回升。与此同时,水电出力将进一步季节性下降,一方面,水电发电量下降将给火电留出更多空间,另一方面,水电增量减少对火电的挤压作用将会明显减弱,火电发电量及电煤消耗将面对较大的积极性回升空间。受以上因素共同影响,12月沿海地区火电发电量和电煤需求有望保持同比增长势头。考虑到目前沿海、沿江港口动力煤库存整体明显低于去年同期,进口煤又没有完全放开,在电厂日耗逐步回升、电厂库存较早回落的情况下,预计部分电厂电煤采购需求仍会相对较好。

3、有色金属消费情况良好

2020年11月份,有色金属消费量较上月增长3.8%,连续九个月呈现增长态势,显示国内有色金属消费状况良好。三季度以来,内需消费保持平稳,具体消费板块产生了轮动效应。虽然地产和基建领域开始放缓,建筑型材和线缆订单有所下滑,但消费板块开始发力,汽车、家电等消费逐渐回暖,带动相应有色金属消费开始复苏,支撑内需维持高水平。尽管疫情发展仍未得到遏制,但海外制造业持续复苏,带动有色金属需求回暖,铜材、铝材出口不断改善,预计后续仍将继续提高,因此12月表观消费同比继续增长。

4、车市消费继续回暖

2020年11月份,汽车消费量较上月增加5.1%,在连续两个增速减缓后,本月消费增速开始加快。从市场情况来看,11月宏观经济持续回暖,双11购物节、国际车展以及新能源下乡等活动的拉动,汽车市场需求稳中向好。天气转冷,部分地区疫情反复,消费者到店购车减少,部分地区市场短期承压。海南、新疆、昆明等多地出台了汽车消费刺激政策,也加速市场回暖。根据中国汽车工业协会统计的重点企业旬报情况预估,11月汽车行业销量预估完成273.3万辆,环比增长6.2%,同比增长11.1%;细分车型来看,乘用车销量同比增长9.3%,商用车销量同比增长14.2%。进入12月份,多数促汽车销费政策时效到期,也会对12月车市起到一定推动。加上年底冲量及营销活动的展开,也将促进汽车销量,预计12月销量环比上升,但同比将有所下降。国家及地方政府提出了要扩大汽车消费,鼓励汽车下乡报废更新等新一轮促消费政策,需要一定的时间落实和释放,汽车市场未来逐步提振。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)