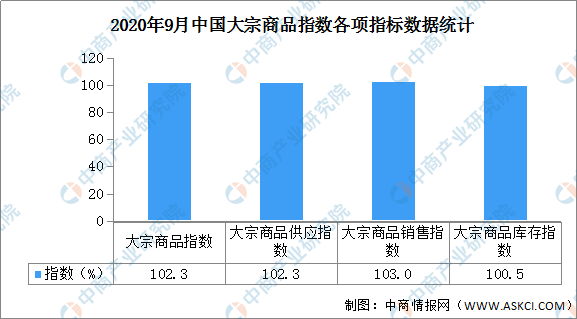

中商情报网讯:据中国物流与采购网数据显示,2020年9月份中国大宗商品指数(CBMI)为102.3%,指数连续四个月下跌,显示行业增速持续回落。各分项指数中,销售指数继续小幅上升,供应指数、价格指数有所回落。从本月指数的变化情况来看,虽综合指数继续回落,但随着旺季来临,终端需求正在平稳释放,市场销售增速加快,环保整治与环保限产力度加大,供应增速持续回落,市场供需更趋均衡,销售指数高出供应指数0.7个百分点,供应压力出现一定缓解,市场整体表现符合预期。10月份,随着环保政策高压常态化,国内经济继续稳中向好,市场信心明显增强,国内大宗商品价格行情或将表现为震荡趋涨的态势。

数据来源:中商产业研究院整理

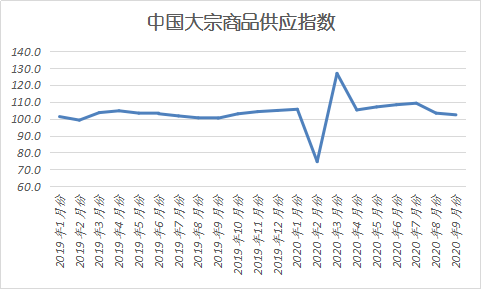

一、商品供应继续回落

2020年9月份,大宗商品供应指数跌至102.3%,两连跌至近七个月以来的低点,显示商品供应增速持续回落。从各主要商品来看,本月各类商品供应均呈现增加态势,但大部分商品供应增速明显减缓。本月钢铁、铁矿石、原煤和成品油供应增速较上月分别有所减缓,有色金属、化工和汽车供应量增速较上月则分别有所加快。

来源:中物联

1、钢铁供应压力持续缓解

2020年9月份,钢铁供应量较上月增加1.6%,但增速减缓0.8个百分点,已连续三个月出现减缓格局。从市场情况来看,由于市场需求不足,加上之前原材料成本偏高,钢厂生产动力不足,9月份,钢铁行业PMI生产指数为46%,较上月下降3.3个百分点,连续3个月下降,继上月后继续运行在50%以下区间,表明当前钢厂生产有所下滑。据中钢协估算,9月全国重点统计钢铁企业累计平均日产粗钢213.66万吨,环比下降0.55%、同比增长6.73%;生铁189.62万吨,环比下降1.08%、同比增长4.82%;钢材199.93万吨,环比下降4.35%、同比增长6.5%。进入10月份,随着采暖季临近,限产力度或有加大,国内供给端压力有望继续得到小幅缓解。不过,近期原料成本有所下降,钢厂生产仍存在利润驱使,预计钢厂难以出现大规模减产,由此,10月份国内钢铁供应大幅下降的可能性不大。

2、铁矿石供应预期宽松

2020年9月份,国内铁矿石供应量较上月增加1.8%,增速减缓2.8个百分点,连续两个月出现减缓格局,这主要是因为近期外矿因部分港口检修发运量出现阶段性减少,但整体来看,国内铁矿石供应正在回归宽松态势。海关数据显示:8月份,国内进口铁矿砂及其精矿10036万吨,较上月减少1228.7万吨,环比下降10.9%。另据数据显示,9月14日-9月20日,19港口澳洲巴西铁矿发运总量环比减少231.1万吨,其中澳洲发运环比减少58.5万吨,巴西发运环比减少172.6万吨。全国45港到港总量2163.1万吨,环比减少303.5万吨。不过,随着港口检修的结束,当前澳洲、巴西铁矿石发运水平基本均已恢复至历年同期高位水平,到港量也保持在历史较高水平。而内矿方面,数据显示,全国126家矿山企业,266座矿山铁精粉日均产量43.17万吨,产能利用率为68.43%,保持历史高位水平,铁矿石内外矿供应方面均在逐步趋向宽松。展望四季度,在目前发运整体趋稳的情况下,有理由相信后续的发运水平能保持正常保持季节性摆动,而从四大矿山的季度销量水平看,四季度由于海运天气条件相对较好往往对应了四大矿的发运旺季,销量达到年内最高或次高水平,后续大概率将看到澳洲发运仍维持同比持平的高发运,而下半年增发压力较大的淡水河谷预计销量有望到达9000万吨以上来完成其年度目标,四季度澳、巴发运整体较为充裕。

3、煤炭供应整体偏紧

2020年9月份,煤炭市场供应量较上月增加0.9%,增速较上月减缓2.5个百分点,连续两个月呈现增速减缓的格局,显示随着进口减少,与此同时,受政策及强管控的影响,各地频繁出现停产限产的情况,国内煤市供应正在向整体偏紧的局面转化。1-8月份,我国累计进口煤炭2.2亿吨,同比增长0.2%,其中8月份,进口煤由6、7月份的正增长转为环比减少20.8%。由此来看,后几个月,我国煤炭进口量大幅增长几无可能。尽管近期因东北地区供应缺口较大,进口额度有所放开;但南方地区进口煤通关难度仍以趋严为主。进口煤配额的减少,国内煤矿、贸易商、铁路、港口、航运等各个生产和运输环节机遇再现。如果今年最后四个月,进口政策依旧维持现状,月均进口量将较上半年月均将出现800-1500万吨的减少。由此产生的运力缺口必将转至内贸采购来补充,主要来自环渤海港口。另外,从9月11日开始的全国煤矿大检查,叠加中秋、国庆“两节”将至,煤矿安全生产更加严格,煤炭供应偏紧。上个月连续两次掉道事故之后,铁路运输节奏放慢,日运量有所下降。恰逢检修之前给港口打库存之际,环渤海港口库存迟迟没有达到高位,对检修以及检修开始后的煤炭供应工作带来一定影响。目前,环渤海港口低硫煤货源依然紧缺,贸易商报价维持指数上浮报价。尽管天气降温后,南方民用电负荷下降,但水泥、化工等终端错峰生产结束后,开工回升,非电耗煤需求好转。港口及直达电厂需求良好,煤矿拉煤车明显增多,矿方仍有涨价计划。港口方面,随着价格大幅上涨,部分卖方又开始捂货惜售,此外,北方地区电厂开始增加冬储采购,铁路增加运力去直达电厂,流向环渤海港口资源受影响。整体来看,后期国内煤炭供给依然偏紧,短期内煤炭市场仍将偏强运行。

4、成品油供应增速减缓

2020年9月份,成品油供应量较上月增加3.4%,增速减缓5.3个百分点,显示受原油加工量减少的影响,本月市场供应压力有所缓解。据国家统计局数据显示,8月份,国内原油加工量为5947.4万吨,环比减少0.14%。当月汽油产量为1190.4万吨,环比增加1%,同比增加3.5%;柴油产量为1423.2万吨,环比减少5.8%,同比增加5.3%。从炼厂情况来看,武汉石化850万吨/年常减压装置检修推迟至10月中旬,另外云南石化全厂检修开启,1300万吨/年一次加工产能停工。济南以及齐鲁石化共计1550万吨/年一次加工产能继续处于检修状态,仅锦西石化700万吨/年常减压装置复工。综合来看,预计10月国内炼厂原油加工量将减少,成品油市场供应增速将会继续减缓。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)