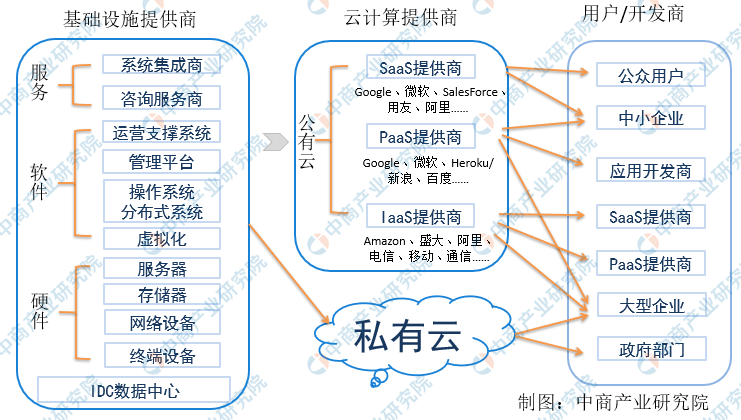

三、智慧旅游产业链——平台服务层

(一)云计算平台

云计算平台也称为云平台,是指基于硬件资源和软件资源的服务,提供计算、网络和存储能力。云计算平台可以划分为3类:以数据存储为主的存储型云平台,以数据处理为主的计算型云平台以及计算和数据存储处理兼顾的综合云计算平台。

“云”实质上就是一个网络,狭义上讲,云计算就是一种提供资源的网络,使用者可以随时获取“云”上的资源,按需求量使用,并且可以看成是无限扩展的,只要按使用量付费就可以。从广义上说,云计算是与信息技术、软件、互联网相关的一种服务,这种计算资源共享池叫做“云”,云计算把许多计算资源集合起来,通过软件实现自动化管理,只需要很少的人参与,就能让资源被快速提供。

资料来源:中商产业研究院

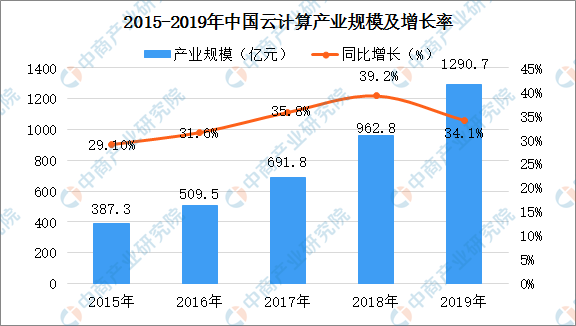

目前,中国云计算市场处于快速发展阶段,容器、微服务等技术的不断成熟,推动着云计算的变革。随着云计算的应用场景的不断拓展,云计算的应用已深入达到政府、金融、工业、交通、物流等传统行业。当前,中国的云计算市场规模整体规模较小,与全球市场规模仍存在一定的差距。数据显示,2018年全球云计算市场规模突破3000亿元。伴随着企业逐渐倾向于追求数字化商业战略,传统IT服务向云端服务转变,全球云计算市场规模将进一步增长。在国内,2019年中国云计算产业市场规模将超1000亿元左右。

数据来源:中商产业研究院

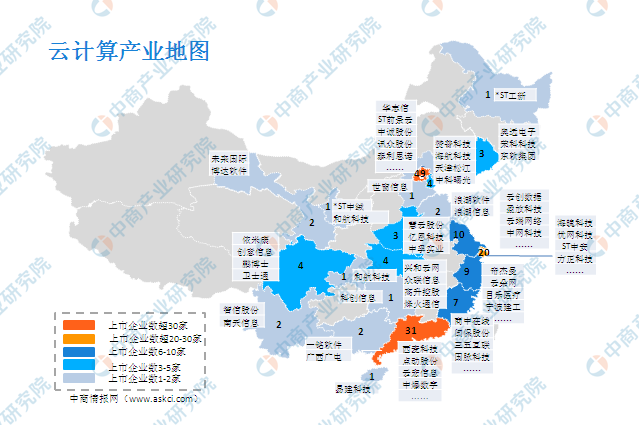

从云计算产业的企业分布来看,目前全国各省市范围内均有分布。其中云计算企业分布主要以北京以及东部沿海地区为主。据中商产业研究院数据统计显示,云计算企业分布最多的是在北京,数量近50家;其次,广东省则分布有31家,上海为20家,其余省份均在10家及以下。

资料来源:中商产业研究院

(二)网络支付

2016 年,移动支付取代银行卡收单成为第三方支付行业规模最大的业务类型,用户支付账户主导权也由银行转移到以阿里、腾讯为代表的头部互联网机构手中。

根据人民银行 2010 年 6 月颁发的《非金融机构支付服务管理办法》,第三方支付指非金融机构在收付款人之间作为中介机构,提供网络支付、预付卡的发行和受理、银行卡收单等货币资金转移服务。第三方支付包括银行卡收单、网络支付、预付卡等业务。

根据央行官网,截至2019年4月底,市面上剩余237家持牌支付机构正常运营,共拥有523张支付牌照。其中,预付卡受理148张,预付卡发行143 张,两者占比超过50%;其次,互联网支付牌照共110张,占比 21%;银行卡收单牌照共60 张,占12%。

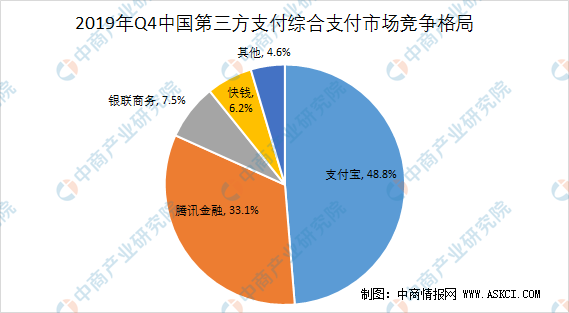

据易观统计,2019Q4 我国第三方支付互联网支付市场交易规模约为 6 万亿元,环比降低 23%。支付宝、腾讯金融和银联商务三者市场份额总和达到 70%。2019 年中国第三方互联网支付交易规模约为 25 万亿元,与去年相比整体规模有所下降,主要是由于监管趋严及受到部分 P2P平台爆雷等因素的影响。同时,个人业务(包括转账业务、信用卡还款业务等)和线上消费(包括网络购物、O2O、航空旅行等)随着 PC端到移动端支付习惯的转移,其占比相较之前也有所减少。

数据来源:易观、中商产业研究院整理

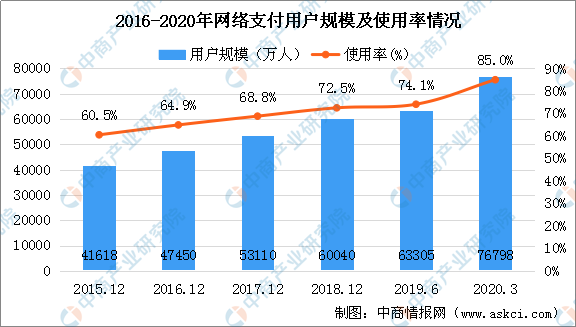

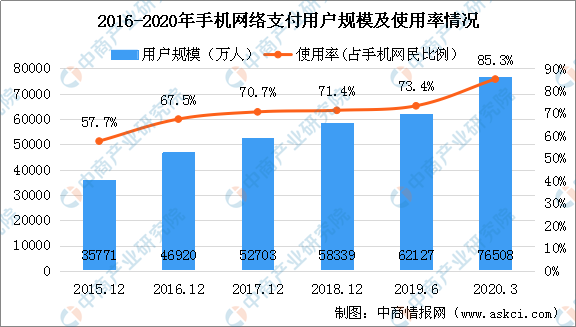

据中国互联网络信息中心(CNNIC)数据显示,截至2020年3月,我国网络支付用户规模达7.68亿,较2018年底增长1.68亿,占网民整体的85.0%;手机网络支付用户规模达7.65 亿,较2018年底增长1.82亿,占手机网民的85.3%。

数据来源:CNNIC、中商产业研究院整理

数据来源:CNNIC、中商产业研究院整理

在过去的2019年,网络支付覆盖领域日趋广泛,加速向垂直化应用场景渗透,推动数字经济与实体经济融合发展。

网络支付业务稳步增长,有力拉动消费升级。一是网络支付业务继续保持较快增长速度。数据显示,2019年非银行支付机构处理网络支付业务7199.98亿笔,处理业务金额249.88万亿元,同比分别增长35.7%和20.1%,实现较快增长。二是移动支付有力拉动消费增长。非现金支付工具与大众日常生活的联系日益紧密,不仅重塑了居民个人的消费行为,变革了企业的商业模式,而且在很大程度上带动了各地区居民的消费增长。三是移动支付优化大众家庭消费结构。研究49表明,移动支付可促进我国家庭消费增长16.0%,使恩格尔系数(食品消费占比)降低1.7%,同时带动教育、文化、娱乐等发展型消费实现大幅增长,幅度明显高于食品、衣着、居住等生存性消费。

网络支付正成为境内企业走出国门,国外企业进入国内市场的活跃领域。一是网络支付业务走出国门、境外业务快速发展。居民出境旅游需求日益增长,“一带一路”沿线国家数字化发展需求日渐强烈,越来越多的网络支付企业大力拓展跨境业务。例如, 2019年2月,支付宝全资收购英国跨境支付公司万里汇(WorldFirst)后,在全球的金融机构合作伙伴数目已超过250家;5月,网易支付上线跨境收款平台“收结汇”业务,旨在助力境内卖家实现资金的收款与结汇,支持自有电商业务出海。二是支付行业逐渐成为扩大金融市场开放的先行者。在国家放开外商投资支付机构准入限制后,2019 年9月,中国人民银行批准贝宝(PayPal) 收购国付宝70%的股权,标志着首家外资第三方支付机构进入境内市场; 11月,在中国人民银行指导下,Visa、 Mastercard等五大国际卡组织与腾讯开展合作,使境外开立的国际信用卡能够绑定微信支付,目前已支持电商购物、旅行预订等国内消费场景。

网络支付与科技融合程度不断加深,推动行业效能提升。物联网、近场通讯等新技术在垂直领域加速渗透,不断催生并变革着相关支付方式与形态。例如,在交通出行领域,基于感应识别、数据联网交换等技术的ETC (Electronic TollCollection,电子不停车收费系统)发展迅速。截至2019年12月10日,全国ETC客户累积达1.85亿,2019年全年新增1.05亿,全国高速公路出入口客车ETC平均使用率达到70.0%。此外,随着技术与支付的融合加深,支付企业竞争焦点正逐渐转向技术。以人脸识别、指纹识别等为代表的人机交互技术和以防攻击、防诈骗等为代表的风险控制技术在网络支付领域应用日趋广泛。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

智慧文旅系列专题之中国智慧景区项目案例分析与机会洞察专题研究报告

智慧文旅系列专题之中国智慧景区项目案例分析与机会洞察专题研究报告

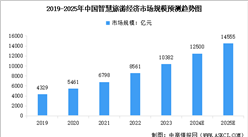

2024-2028年中国智慧旅游行业分析及发展趋势预测研究报告

2024-2028年中国智慧旅游行业分析及发展趋势预测研究报告

智慧城市系列专题之中国智慧旅游产业链全景与机会洞察专题研究报告

智慧城市系列专题之中国智慧旅游产业链全景与机会洞察专题研究报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)