中商情报网讯:心脑血管疾病指心脏及供应脑部血液的血管功能失调,一般包括高血压、冠心病、卒中、心脏衰竭及心肌症。心脑血管疾病是一种慢性疾病,对生命并无即时威胁,但若不妥善管理,则会演变成长期持续性疾病,很多时会导致健康逐渐恶化。管理治疗理心脑血管疾病的关键在于早期检测及诊断,通过改变生活方式以及长期治疗及疾病监测来应付行为风险因素问题。

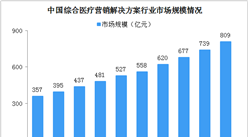

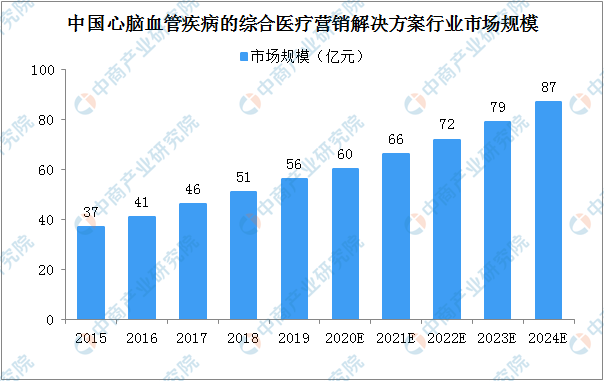

心脑血管疾病的综合医疗营销解决方案行业市场规模

综合医疗营销解决方案通过缩窄医疗行业主要利益相关者(即医生、患者、医药公司、医学组织及医院)之间的差距来提高医疗行业的效率、优化医疗行业及提高医疗服务可获得性。由于心脑血管疾病患病率持续上升,心脑血管疾病综合医疗营销解决方案行业的增速会高于整体综合医疗营销解决方案行业的增速。

按收入计,中国心脑血管疾病的综合医疗营销解决方案行业已经由2015年的37亿元增至2019年的56亿元,复合年增长率为11.1%,并预期于2024年进一步增至87亿元,自2019年以来的复合年增长率为9.2%,与该等市场趋势一致。

数据来源:灼识、中商产业研究院整理

心脑血管疾病的综合医疗营销解决方案行业市场驱动因素

1、患病率及患者人数上升

作为中国最常见的慢性疾病之一,心脑血管疾病患者人数众多。预计中国心脑血管疾病患者人数将从2019年的380.9百万增加至2024年的428.6百万,复合年增长率为2.4%,这主要是由于人口老龄化导致心脑血管疾病风险增加以及年轻一代选择的生活方式越来越不健康所致。患者基数增加亦部分归因于中国心脑血管疾病诊断率的提高。随着中国医疗保健系统的发展以及实施控制心脑血管疾病的政策,预计未来心脑血管疾病的诊断率将显着提高。高血压的诊断率预计从2019年的47%增加至2024年的49.6%,预期未来对心脑血管疾病的综合医疗营销解决方案的需求将会增加。

2、政府致力降低心脑血管疾病负担

中国政府已推出一系列政策以控制中国的心脑血管疾病肆虐并解决医疗资源不平均分配。根据《中国防治慢性病中长期规划(2017-2025年)》,中国政府目标是在2020年及2025年将心脑血管疾病死亡率分别降低10%及15%。此外,根据《「健康中国2030」规划纲要》,中国政府目标是将常见慢性病(如心脑血管疾病)的过早死亡率从2015年的19.1%降低至2030年的13.4%。此外,根据《国务院关于实施健康中国行动的意见》,中国政府旨在减低心脑血管疾病的死亡率至2030年的低于0.2%。预期这些利好政策会加强疾病关注及提高诊断和治疗率,这将进一步刺激中国对心脑血管疾病的综合医疗营销解决方案的需求。

3、国医药公司的需求增加

近年,中国政府已推出一系列政策,包括《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》及《关于加强和促进食品药品科技创新工作的指导意见》,通过加快新药和仿制药审批程序,鼓励在中国国内和全球研发创新药物。预计这些政策将推动中国医药公司不断研创新药物(包括心脑血管疾病药物)。随着这些公司开始推销其药品,预计对营销战略和谘询服务的需求将会增加。中国医药公司在心脑血管疾病领域综合医疗营销解决方案方面的开支预计将由2019年的22亿元增加至2024年的45亿元,复合年增长率为15.2%。

4、政策将优质医疗资源重新分配给中国基层

中国政府已出台一系列政策,将优质医疗资源重新分配给中国基层,并提高这些地区患者的疾病意识,旨在降低医疗体系的长远负担。根据《关于推进分级诊疗制度建设的指导意见》,中国政府的目标是优化慢性病(如心脑血管疾病)患者在基层医院的治疗效果。预期中国的基层会成为医学组织的重点,开展更多医学研讨会,向医生提供质量培训,从而丰富其医疗知识及实践,并实施更多疾病风险自测项目以提升意识及诊断率。此外,由于识别到更多患者,故预期医学组织将会开展更多患者管理活动,乃由于该等活动一般于疾病风险自测完成後开展。此外,《药品集中采购和使用试点方案》已规定中国11个主要城市的公立医院集中采购药品,预计将导致医药公司将其重点转向基层。因此,医学组织对中国基层地区心脑血管疾病的综合医疗营销解决方案的需求预期将显着增加。

更多资料请参考中商产业研究院发布的《2020-2025年中国智慧医疗行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业规划策划、产业园策划规划、产业招商引资等解决方案。 如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

全国首个主城区自动驾驶测试路网开放 中国智能网联汽车产业链及布局一览(图)

全国首个主城区自动驾驶测试路网开放 中国智能网联汽车产业链及布局一览(图)

半导体行业需求增长 2020年我国半导体市场规模及发展趋势预测(附产业链)

半导体行业需求增长 2020年我国半导体市场规模及发展趋势预测(附产业链)

2020年中国服装行业产业规模及未来发展趋势预测(附图表)

2020年中国服装行业产业规模及未来发展趋势预测(附图表)

2020年1季度上海市机制纸及纸板产量为7.89万吨 同比增长64.72%

2020年4月中国农产品进口金额同比增长5.7%

2020年1-4月中国纺织纱线、织物及制品进口金额增长情况分析

中商产业研究院:《2020年中国园区经济行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国智能家居产业园市场前景及投资研究报告》发布

2020年中国产业园区运营商综合实力TOP10排行榜

使用5G或需要换SIM卡!2020年中国5G手机发展前景如何?(附图表)

2020年1季度上海市机制纸及纸板产量为7.89万吨 同比增长64.72%

2020年4月中国农产品进口金额同比增长5.7%

2020年1-4月中国纺织纱线、织物及制品进口金额增长情况分析

中商产业研究院:《2020年中国园区经济行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国智能家居产业园市场前景及投资研究报告》发布

2020年中国产业园区运营商综合实力TOP10排行榜

使用5G或需要换SIM卡!2020年中国5G手机发展前景如何?(附图表)