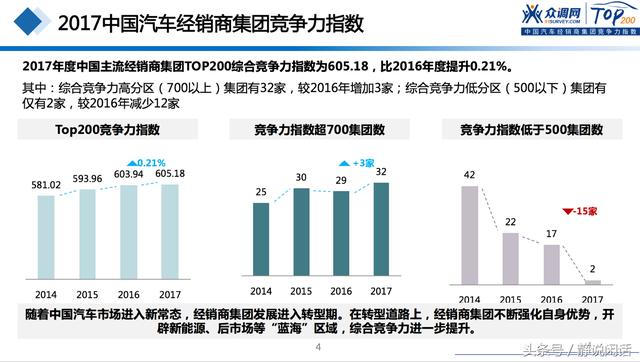

近日,2017年度“中国汽车经销商集团竞争力TOP200强指数”正式发布。2017年“TOP200指数”主要以汽车经销商集团竞争力为研究核心,全面覆盖了汽车经销商集团的销售能力、服务能力、管理能力、网络能力以及创新能力,并把信用能力作为其管理能力很重要的一个衡量标准。

纵观这几年来对中国汽车经销商集团竞争力的系统研究,我们发现目前我国汽车经销商集团目前主要有以下几大特点:

第一:集团规模向“千亿级”发展

2016年以来,经济下行压力持续加大,汽车产业作为我国国民经济的重要支柱产业,面临着多重困难和挑战。2016年被称为中国汽车经销商进入洗牌阶段的标志年。以行业龙头广汇汽车为例,2016年其延续了“并购风”,将四川港宏、深圳鹏峰汽车集团、尊荣亿方集团大连投资有限公司等企业收入囊中。经销商通过收购优质资产,能够弥补其在品牌覆盖、地域布局等方面的不足,在采购、售后、资源的配置上形成规模效应,从而迅速完成全国网络布局,提高市场份额和行业集中度。因此在2016年,广汇汽车营业收入实现1354.22亿,销量实现82.49万台,成为行业内第一家千亿级集团。

与以往的一些小型并购不同,2016年度的收购大多在排名前10的经销商集团之间进行,而且更关注收购后各店运营能力的管控,随着汽车经销商集团集中度的不断提升,部分集团近年实现千亿级目标的可能性不断提高,如中升集团等。这意味着汽车流通行业已经开始真正意义上的大浪淘沙。

因此,相比2016年1.68%的涨幅,2017年全国汽车经销商集团TOP200综合竞争力指数仅提升了0.21%,综合竞争力高分区(700以上)集团有32家,较2016年增加3家;综合竞争力低分区(500以下)集团有仅有2家,较2016年减少12家。随着中国汽车市场进入新常态,经销商集团发展进入转型期。在转型道路上,经销商集团不断强化自身优势,开辟新能源、后市场等“蓝海”区域,进一步提升综合竞争力。

第二:多品牌联合经营的“大卖场”模式重启

新的《汽车销售管理办法》已经2017年2月20日审议通过,将从2017年7月1日起施行,对我国传统的以4S特许授权主导的渠道模式将逐步产生影响。伴随我国经济和汽车市场双双进入“新常态”,经销商的利润也开始萎缩。随之而来的大卖场、线上售车线下交车等轻资产发展模式开始受到不少厂家和经销商的追捧。“大卖场”模式,能够降低经销商的投资和经营成本,便于集中管理和服务。

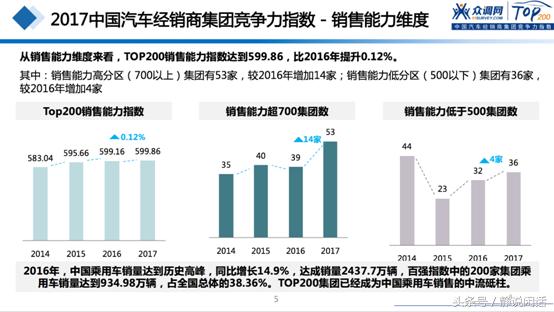

从销售能力维度来看,TOP200销售能力指数达到599.86,比2016年略有提升0.12%。其中:销售能力高分区(700以上)集团有53家,较2016年增加14家;销售能力低分区(500以下)集团有36家,较2016年增加4家。

2016年,中国乘用车销量达到历史高峰,同比增长14.9%,达成销量2437.7万辆,TOP200指数中的200家集团乘用车销量达到934.98万辆,占全国总体的38.36%。TOP200集团已经成为中国乘用车销售的中流砥柱。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析