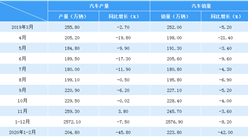

2017年3月国内乘用车零售190万同比增长3%,这也是1-2月零售-2%基础上的持续缓慢回暖。但1-3月的累计零售仍是-1%的负增长,这是在春节提早、税费减免阶段性退出、韩系偏弱、近期消费不旺等的因素影响下的综合影响。

3月是一年生产农耕和经营活动的开局,3月车市进入生产资料型消费的新时段,但MPV增长不强。今年企事业单位和经营业主等消费者购车热情不高,加之共享单车爆发、网约车规模扩张同比急剧减速,车市增长压力显现。3月的中小型车环比增长不强,部分观点认为楼市过高的资金需求也抑制平民消费。

目前状态是消费低迷的体现。1月零售同比增速-10%的较差,2月有春节因素促进的增速回升到10%,3月的增速应该是延续2月的节后回暖态势,但3月环比2月零售增31%的恢复速度不快,尤其是3月的第2-4周的零售回暖速度几乎为零,最后一周走强也有努力的成分。

历年为实现1季度的开门红,车企有能力稳住3月批发,因此多年来3月批发连续同比增长12%左右,而今年3月批发增速1%的增速低于12%大约10多个点,说明市场压力超出厂家调控范围。考虑韩系的批发损失带来4个点增速下降,消费恢复较慢因素导致差距预期较大。3月末厂家库存环比2月增加11万台,经销商库存增加7万台,形成1季度的厂商持续增库存的现象。

1、主要汽车集团本月销量与同期的增长分析

图表:主要汽车集团2017年本月销量同比16年同期增长分析

由于16年末的集团战略不同,上汽、东风、北汽都在全面冲刺年末销量,而一汽、长安、广汽都在布局17年销量,因而形成巨大分化走势。3月的汽车大集团也是表现分化,且自主中小集团相对偏弱。由于商用车企业走势恢复和稳增长,大集团中长安和上汽较强,而一汽、北汽的3月调整较大特征。北汽的前期走势也是超突出的感觉,近期因合资而走弱,但2月的北现等表现较强。上月的一汽稍高长安销量,1季度被长安超越,234的占位也是在关注中。广汽走稳但冲刺力度也不强。

2、1-3月主力车企集团的表现均较好

17年1-3月汽车总计销量700.17万台,累计增速7.4%;17.3月汽车总计销量254.29万台,同比增长4.2%,环比增长31.1%。

上汽仍是一枝独秀,而一汽和长安、北汽的差距不大,一汽与长安走势的竞争加剧。北汽走势波动较大,主要是北京现代的下滑的影响。江淮、吉利和广汽成为高增长特征。比亚迪表现较差,主要是A级轿车的压力较大、江淮表现也不理想。而华晨仍是轻客的压力明显。众泰的表现也是不强。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年全球100家最具潜力人工智能初创企业排行榜

2020年全球100家最具潜力人工智能初创企业排行榜

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

“新基建”赋能轨道交通 城际高速铁路和城际轨道交通产业链全景图分析(图)

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析