3、成品油供应回升

2019年3月份,成品油供应指数止跌反弹,当月成品油供应量较上月增加2.9%。从企业生产来看,福建联合石化在1月中旬结束检修、炼厂开工负荷逐步恢复,但是惠州炼厂全厂检修在2月中旬开启,2200万吨/年常减压装置停工。另外鉴于有新的炼厂投产,炼厂开工负荷稳步增加,1-2月国内炼厂原油加工量较去年增加,利好汽油产量增加。1-2月份汽油产量为2379.70万吨,同比增加5.9%。不过冬季正值柴油需求淡季,且今年柴油需求较往年减少,炼厂调低柴油产出率,柴油产量减少。1-2月份国内柴油产量为2765.4万吨,同比减少3.8%。进出口方面,2019年2月份国内汽油出口量为55万吨,是近3年来出口量最低值,环比减少63.8%,同比减少36.8%;2月份国内柴油出口量为151万吨,环比减少17.9%。产量回升叠加出口减少,导致国内市场成品油供应增加。后市来看,国内成品油供应或将有所下降,主要是齐鲁石化、镇海炼化以及扬子石化共计1230万吨/年常减压装置将在4月上旬至4月中旬陆续开工,然而炼厂加工负荷的恢复需时日,另外金陵石化、洛阳石化以及乌鲁木齐石化共计2800万吨/年常减压装置进入检修期,因此预计4月国内炼厂原油加工量将减少,进而打压汽、柴油产量。

二、终端需求有所回暖

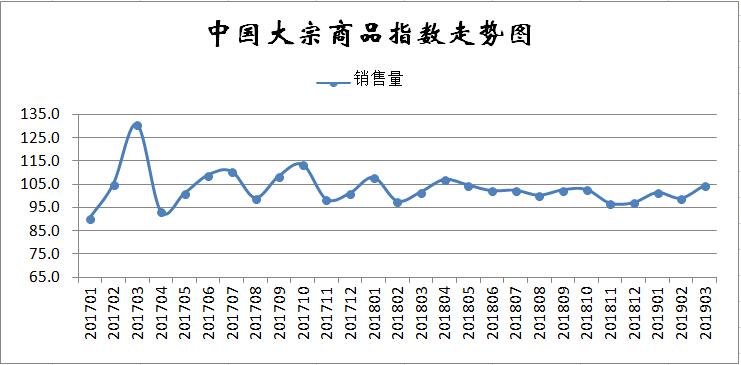

2019年3月份,大宗商品销售指数止跌回升,为104.5%,较上月大幅回升5.6个百分点,为近十个月以来的最高点,各主要商品销售量均全面回升,显示3月份下游需求集中释放,现货市场成交明显放量,同时伴随价格的震荡上涨以及降税政策发布,市场存在部分投机需求,因此整体而言,3月份,国内大宗商品市场需求表现良好。从国家统计局的数据来看,2019年1-2月份,全国固定资产投资(不含农户)44849亿元,同比增长6.1%,增速比2018年全年提高0.2个百分点;基础设施投资同比增长4.3%,增速比2018年全年提高0.5个百分点;全国房地产开发投资12090亿元,同比增长11.6%,增速比2018年全年提高2.1个百分点,可见我国经济继续运行在合理区间,保持稳中有进的发展态势。不过1-2月份全国房屋新开工面积增速回落11.2个百分点,引发市场对后期房地产需求的担忧。

1、钢铁销售量大幅回升

2019年3月份,国内钢铁销售量较上月大幅回升6.6%,显示随着传统消费旺季到来,建筑工地相继恢复正常施工,终端需求释放加快。从市场情况来看,由于3月份是传统消费旺季,国内基建投资力度放大,终端需求集中释放,市场成交明显放量。特别是下半月,在增值税税率下调的政策影响下,市场投机需求释放,商家集中采购,本月成交情况整体表现不错。3月份最后一周,西本新干线监测的沪市线螺周终端采购量为3.96万吨,环比前一周增加10.61%,一举扭转了上周的下跌态势。本期沪市线螺采购量再次回升,主要原因是天气转好,下游施工正常,加之市场价格先抑后扬,刺激需方主动备货。据西本新干线跟踪的历史数据,近期沪市线螺采购量处于较好水平,3月份更是保持在高位,需求旺季特征非常明显。综合来看,我们认为4月份下游需求不会太差,但力度或弱于三月份。尤其华东地区阴雨天气集中,对成交情况有一定阻碍。从国家统计局公布的数据来看,最新的基建投资数据并没有超出预期,对需求的拉动作用有限,如果经济没有滑出合理波动区间的下限,政策面大概率不会出台超出预期的举措。另外,虽然短期内房地产投资仍然维持较好的韧性,对建筑钢的需求较为强劲,但由于商品房销售面积大幅回落,竣工面积及土地购置面积也有下滑,预计4月下旬后,季节性需求旺季趋向尾声,房地产行业对建筑钢的需求有回落压力。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年中国大宗商品电子交易行业深度挖掘及投资决策分析报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2025-2030年全球大宗商品电子交易行业市场调研及投资前景预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2024-2028年中国大宗商品电子交易行业深度分析及发展趋势预测报告

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)

2025年中国最受消费者喜爱的十大水果零售品牌排行榜(附榜单)