把控风险能力各有千秋

2017年上半年,恒安和维达的负债率分别为59.25%和61.3%,两家公司的负债率都不低。所以考察公司的偿债能力显得很有必要。

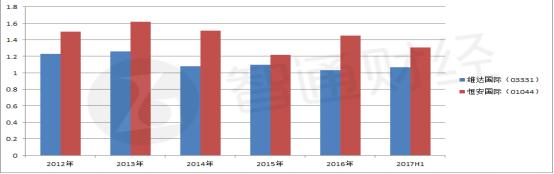

对比发现,在过去5年,恒安都保持了比维达维达更高的流动比率,表明恒安的有更强的偿债能力,而流动比率更接近于1的维达的资金使用效率更佳。

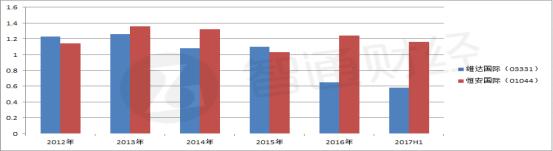

但如果撇除存货因素,考察速动比率,两者偿债能力的差距就明显体现了出来。智通财经APP注意到,恒安国际的速动比率在过往5年间,持续维持在1以上,说明公司基本没有偿债压力。

但维达在近年来速动比率出现明显下降,2017年上半年速动比率仅有0.58,令人不得不担忧公司如果没有足够快的存货周转速度已经营收账款周转速度来支持公司运营,公司或许将面临较重的偿债压力。

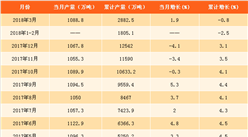

所幸的是,根据维达2017年半年报,公司的存货周转天数已经有2016年同期的103天缩短至86天。公司营收账款周转天数虽然增加了4天,但应付账款的周转天数增加了19天,体现公司议价能力的提升。这些都能在一定程度上缓解公司的偿债压力。

资料来源:维达国际2017年半年报

不过需要指出的是,恒安的制成品周转天数为47天,这也能在侧面说明恒安盈利能力强于维达的原因。

资料来源:恒安国际2017年半年报

综上所述,维达虽然营业收入在近年保持快速增长,但其盈利能力却远不及恒安。但恒安并不能因此高枕无忧,因为维达营业收入快速成长也表明公司的市场份额在逐步提升,维达有可能通过先提升份额,再把控成本的策略提升盈利能力,从而加速追赶恒安市值。业绩已经出现滞涨的恒安,将如何应对来势汹汹的维达呢?纸业股的瑜亮之争,必将愈发精彩。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2022-2027年中国生活用纸业调研分析及发展前景预测报告

2022-2027年中国生活用纸业调研分析及发展前景预测报告

造纸及纸制品业招股说明书业务与技术

造纸及纸制品业招股说明书业务与技术

造纸系列之中国机制纸及纸板市场监测与行业动态跟踪专题周报

造纸系列之中国机制纸及纸板市场监测与行业动态跟踪专题周报

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)