市场极度分散,龙头市占率提升缓慢

由于与住房有关的消费存在非标、大额、低频的特点,并且中国地域幅员辽阔,区域间由于气候和历史习惯形成的消费者需求特性天然产生地域隔阂。这些因素都导致与住房市场相关的市场参与者的服务半径和品牌辐射很难在短时间形成垄断地位,整个住宅产业链无论在开发商还是新房中介代理或是家装市场都呈现极度分散的状况,龙头的市占率都未超过10%。产业链中龙头市占率最高的是新房中介代理商,2016年龙头世联行的市占率是5.2%,开发商次之,销售龙头恒大的市占率为3.8%,家装公司的龙头市占率是最低的,2C为主的龙头东易日盛的市占率仅有0.2%,2B为主的广田集团市占率为0.6%,即使将二者加起来计算家装龙头的市占率仍未超过1%。

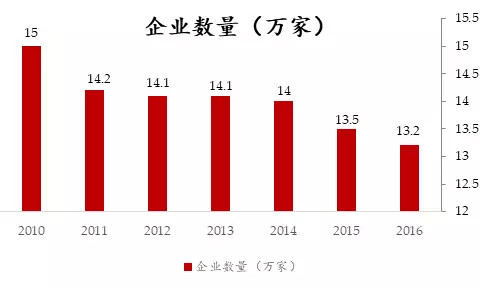

从2010年至今的发展趋势来看,各个子领域的龙头市占率都呈现提升的态势,但整体增长都比较缓慢,家装行业十年间B+C端两龙头合计占有率只提升0.18个百分点,仍然是子领域中分散度最高的。从装修建筑协会发布的企业数量来看,十年间装修企业数量从15万家减少到13.2万家,平均每年减少2000多家,行业的集中化趋势一直在持续过程中。

图表4:家装企业数量逐年减少

来源:中国装修建筑协会、华菁证券研究所

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国智能家居市场调查与投资机会前景专题研究报告

2025-2030年中国智能家居市场调查与投资机会前景专题研究报告

2025-2030年智能家居市场深度研究及发展前景投资预测分析报告

2025-2030年智能家居市场深度研究及发展前景投资预测分析报告

2025-2030年智能家居市场深度研究及发展前景投资预测分析报告

2025-2030年智能家居市场深度研究及发展前景投资预测分析报告

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)

2025年中国光学元器件产业链图谱及投资布局分析(附产业链全景图)