客车在16年1月经历三元锂电池被叫停审核,17年1月重新发布《电动客车安全技术条件》从而解除三元锂在客车上禁止使用的法令,但目前客车仍然较多(90%以上)以磷酸铁锂为主,后期容量的提升主要在于搭载质量的提升,此外,我们基于宇通等企业的单车电池搭载情况变化,大致预测后期客车单车电池搭载量以5-6%年均复合增速提升。

目前专用车电池的单车搭载量仍然较低,纯电动物流车属于商用车属性,同时对于续航里程要求也将日益提升,预计今年增长8%,由于今年较多车型进入目录,预计18年上量较为显著,性能也将备受关注,预计18年增长15%,后期增速略微递减。

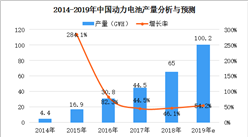

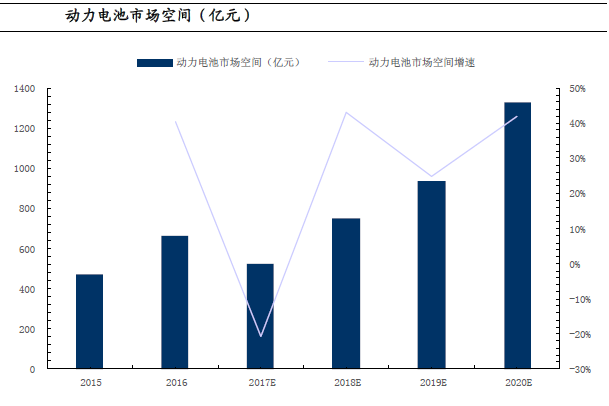

2016年动力电池成本大约在2.2-2.3元/Wh区间,2017年电池行业由于规模效应第一次大幅度实现成本下降,相对2016年电池成本大约下降30%至1.6-1.7元/Wh区间。中长期看,根据17年3月发改委、财政部、工信部以及科技部四部委发布的《促进汽车动力电池产业发展方案》,至2020年动力电池成本目标降低至1元/Wh,我们保守估计2020电池成本下降至1.1元/Wh。进一步结合动力电池的成本变动,大致估算2017年动力电池需求量约32.5GWh,市场空间约524亿元,2020年需求量120.9GWh,市场空间有望到达1326亿元。2017-2020年动力电池需求年均复合增速约54.9%,考虑市场价格的市场空间年均复合增速约36.3%。

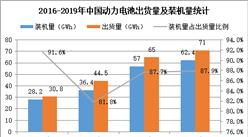

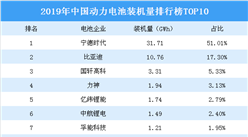

动力电池产能主要集中在中日韩三国,行业巨头主要包括韩国的松下、三星、LG化学以及日本的ASEC、三洋电气、日本汤浅以及SK集团等。国内层面,2016年全国动力电池出货量达到30.5GWh,比亚迪属于行业龙头,全国市占率达到19.06%,其次为CATL与沃特玛,市场份额分别为14.29%与12.71%。我们认为目前动力电池行业集中度相对较高,CR10达到82.83%,CR4达到54.8%,虽然行业处于急速扩产能阶段,但劣质产能较多,优质产能仍然欠缺,而优质产能主要集中在排名在前5-6家的企业,后期行业集中度有望进一步提升,而规模效应和技术突破也将促进电池成本稳步下降。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国加氢站行业市场前景及投资研究报告》发布

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

锤子科技CEO罗永浩跨界电商直播 一文看懂我国电商直播发展如何?

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

中商产业研究院:《2020年中国MCN行业市场前景及投资研究报告》发布

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%

2020年1-2月全国汽油产量为2044万吨 同比下降13.9%

2020年1-2月全国发电量同比下降8.2%

2020年1-2月全国集成电路产量为296.3亿块 同比增长8.5%

2020年受疫情影响较大的行业分析系列之三——旅游行业篇(图)

2020年1-2月全国光缆产量统计数据分析

2020年1-2月全国发动机产量同比下降38.8%(图)

2020年1-2月全国十种有色金属产量为935.4万吨 同比增长2.2%