(3)供应商集中风险

报告期内公司向前五大供应商采购金额占原材料采购总额的比重分别为93.30%、92.42%和79.28%,其中2017-2018年对常州金源铜业有限公司采购金额占比超过50%,采购内容为铜杆。报告期内,公司生产所需原材料供应充足,向比较固定的供应商进行规模采购有助于保证公司产品的质量稳定,但如果部分主要供应商经营情况发生重大变化,将给公司的原材料供应乃至生产经营带来一定影响。

(4)客户集中风险

截至本上市保荐书签署日,发行人前五名客户的销售占比较高,维持在75%以上。公司的前五大客户多为知名汽车线束企业。公司要进入汽车线束厂商供应链体系,首先要获得汽车整车厂商对线缆产品的资质认证,这需要经过严格而长期的质量审核过程。汽车线束企业采购汽车线缆时需在通过汽车整车厂商认证的线缆企业中选择供应商,因此,汽车线束企业对线缆企业的选择具有稳定、长期的特点。矢崎、住电、安波福占据国内主要线束市场份额,这三家企业报告期内也是公司的前五大客户。较高的客户集中度导致公司对客户的议价能力较低;另一方面,若公司主要客户流失,又没有足够的新增客户予以补充,将会对公司业绩产生负面影响。

(5)产品质量控制风险

公司主要从事汽车线缆的研发、生产和销售,公司先后通过了IATF16949质量管理体系认证、ISO14001环境管理体系认证。公司制定了严格的产品质量控制体系,对产品生产进行全面而有效的监控和管理,生产经营过程中未曾因产品质量缺陷导致大规模的召回或赔偿。但若未来因公司产品存在重大质量问题给客户带来重大损失,公司将可能面临赔偿及丧失客户订单的风险,对公司业务经营产生不利影响。

(6)新冠疫情导致业绩波动风险

2020年春节以来,国内外接连爆发新冠疫情,各行各业停工停产以应对突发疫情,受此影响国内一季度GDP同比下降6.8%。汽车行业受新冠疫情影响,一方面,市场需求大幅下滑;另一方面,疫情导致整车及零部件制造企业复产延迟、产能受限,汽车生产供应受阻。发行人作为汽车线缆制造商,受新冠疫情影响,2020年一季度营业收入同比下滑20.72%。虽然自2020年4月以来国内新冠疫情已得到有效控制,汽车行业上下游产业链供应逐步恢复正常,但国际疫情形势依然严峻,国内面临疫情输入风险,如国内疫情再次爆发则可能导致发行人业绩下滑风险。

(7)募集资金运用风险

本次募集资金投资于“新能源汽车线缆及智能网联汽车线缆产业化项目”和“本溪卡倍亿汽车铝线缆建设项目”。虽然公司已对上述募集资金投资项目进行了审慎的可行性论证,认为项目能取得较好的经济效益。但如果未来汽车行业出现重大不利变化,公司本次募集资金投资项目将面临市场开拓的风险,从而导致上述产品的销售无法达到预期的目标。另外,本次募集资金项目建成后,公司固定资产大幅增加,如果募集资金投资项目不能如期达产或者募集资金投资项目达产后不能达到预期的盈利水平以抵减因固定资产增加而新增折旧费用,公司将面临短期内净利润下降的风险。

(三)财务风险

(1)存货余额较大导致的存货跌价风险

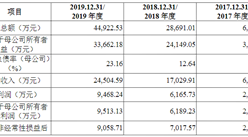

报告期各期末,公司存货余额分别为9,287.20万元、8,405.40万元和7,933.03万元,占资产总额的比重分别为15.88%、15.31%及12.20%,虽然公司实行以销定产为主的生产模式,但随着公司规模的不断扩大,存货余额将相应增加。若产品价格因市场竞争等原因降低,可能导致公司存货出现跌价损失风险。

(2)劳动力成本上升的风险

劳动力成本上升已成为中国经济发展的重要趋势。报告期内,公司主营业务成本中直接人工金额分别为1,371.25万元、1,450.04万元及1,469.22万元。随着中国经济转型的进一步深化以及人口红利的消失,公司将面临劳动力成本上升导致的盈利能力下降的风险。

(3)应收账款比重较高导致的坏账损失风险

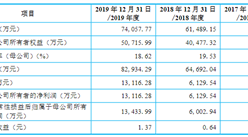

报告期各期末,公司应收账款账面价值分别为24,595.58万元、21,238.46万元和25,165.33万元,占流动资产比例分别为56.86%、53.18%和56.84%,占资产总额的比例分别为42.06%、38.70%和38.71%,应收账款占资产总额的比例较高。今后,随着公司业务规模的持续增长,应收账款账面余额仍可能继续保持较高的水平。截至2019年12月31日,公司应收账款账面余额中账龄在一年以内的占比为99.87%,且公司各期末对应收款项均计提了相应的坏账准备,客户大多数为信誉状况良好的知名厂商;同时公司制定了较为严格的应收账款管理制度,发生坏账损失的可能性较小。但是如果公司短期内应收账款大幅上升,客户出现财务状况恶化或无法按期付款的情况,将会使公司面临坏账损失的风险,对资金周转和利润水平产生不利影响。

(4)短期偿债风险

汽车线缆行业属于资金密集型产业,对资金需求普遍较大。报告期内,公司流动比率分别为1.12、1.36和1.33,速动比率分别为0.88、1.07和1.09,资产负债率(母公司)分别为62.41%、55.55%和57.35%。虽然公司银行资信良好,但如果公司的资产流动性下降,销售回款期限大幅延长或大量销售货款不能按期收回,公司将面临较大的短期偿债风险。

(5)税收优惠政策变化的风险

公司于2013年10月被认定为高新技术企业,2016年11月通过高新技术企业复审,有效期为3年。根据宁波市高新技术企业认定管理工作领导小组公布《关于公布宁波市2019年度高新技术企业名单的通知》(甬高企认领[2020]1号),公司通过了高新技术企业认定,取得编号为GR201933100782高新技术企业证书,根据《企业所得税法》及相关规定,2017年度、2018年度、2019年度企业所得税按应纳税所得额的15%税率计缴。

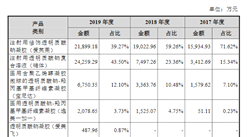

此外,公司还享受研发费用加计扣除的税收优惠政策。报告期内,公司享受的所得税税收优惠额分别为507.74万元、533.14万元和527.96万元,占当期净利润的比例分别为10.29%、8.58%和8.75%。未来,若公司不能继续通过高新技术企业资格认证,或者未来国家所得税优惠政策出现不可预测的不利变化,公司将不能享受所得税优惠政策,公司未来盈利能力将遭受不利影响。

(6)本次公开发行即期摊薄回报的风险

报告期内,公司净资产收益率分别为32.06%、27.72%和21.46%。若公司股票发行成功,发行后净资产将有较大幅度增长,虽然本次募集资金投资项目均经过科学论证,预期效益良好,但本次募集资金投资的新项目从建设到达产需要一段时间,而且募集资金投资项目存在项目实施周期,在短期内难以完全产生效益。如本次公开发行后遇到不可预测的情形,导致募投项目不能按既定计划贡献利润,公司原有业务未能获得相应幅度的增长,公司每股收益和净资产收益率等指标有可能出现一定幅度的下降,请投资者注意公司即期回报被摊薄的风险。

(7)盈利预测风险

为帮助投资者作出合理判断,且公司确认能对最近的未来盈利情况作出比较切合实际的预测,公司编制了2020年1-6月盈利预测报告,立信会计师事务所对此出具了信会师报字[2020]第ZF10450号《盈利预测审核报告》。公司预测2020年1-6月营业收入为40,162.06万元,较2019年1-6月同比增长4.13%;预计扣除非经常性损益后归属于母公司所有者的净利润为2,015.56万元,较2019年1-6月同比下降0.81%。

虽然公司2020年1-6月盈利预测的编制遵循了谨慎性原则,但是由于盈利预测报告是管理层在最佳估计假设的基础上编制的,而所依据的各种假设具有不确定性,公司2020年1-6月的实际经营成果可能与盈利预测存在一定差异,投资者在进行决策时应谨慎使用。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-7月天津市合成洗涤剂产量为19.28万吨 同比下降20.89%

2020年1-7月天津市合成洗涤剂产量为19.28万吨 同比下降20.89%

2020年1-7月全国集成电路产量为1389.5亿块 同比增长12.7%

2020年1-7月全国集成电路产量为1389.5亿块 同比增长12.7%

2020年中国智慧航空产业链全景图上中下游市场深度分析(附概念股名单)

2020年中国智慧航空产业链全景图上中下游市场深度分析(附概念股名单)

2019年中国独角兽企业排行榜(旅游科技行业篇)

2019年中国独角兽企业排行榜(企业服务行业篇)

深圳特区40周年之制造业回顾及前景展望:实现跨越式发展(附图表)

2019年中国独角兽企业排行榜(大数据行业篇)

2020年中国车联网市场规模有望超2050亿元(附相关概念股企业名单)

2020年1-7月全国发动机产量为133256.9万千瓦 同比增长1.3%

2020年1-7月全国十种有色金属产量同比增长3.1%

2019年中国独角兽企业排行榜(旅游科技行业篇)

2019年中国独角兽企业排行榜(企业服务行业篇)

深圳特区40周年之制造业回顾及前景展望:实现跨越式发展(附图表)

2019年中国独角兽企业排行榜(大数据行业篇)

2020年中国车联网市场规模有望超2050亿元(附相关概念股企业名单)

2020年1-7月全国发动机产量为133256.9万千瓦 同比增长1.3%

2020年1-7月全国十种有色金属产量同比增长3.1%