本次上市存在的风险

(一)产品技术创新风险

未来随着新能源汽车、智能网联汽车不断普及和发展,汽车线缆作为汽车零部件重要组成部分,对汽车线缆的耐热、耐高压、耐油以及抗干扰等性能指标要求不断提升,客户对产品工艺、质量提出更高的要求,公司需不断进行技术创新、改善生产工艺以满足不同客户提出各项需求。鉴于汽车线缆行业从供应商资质认证到批量供货通常间隔周期较长,如果公司未来无法对行业技术发展趋势作出及时反应,无法满足客户的需求变化,未进行相关性能线缆研发、认证,公司可能在市场竞争中失去优势地位,从而影响公司的盈利能力。

(二)经营风险

(1)汽车行业周期波动的风险

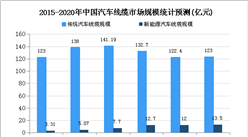

随着国家宏观经济持续发展,中国汽车行业发展迅速,新车型不断推出、市场消费环境持续改善、私人购车持续活跃、汽车产销量不断攀升。根据中国汽车工业协会统计,2011年至2018年,我国汽车销量由1,850.51万辆上升至2,808.06万辆,复合增长率为6.14%。

但随着汽车市场高速增长时代结束进入调整期,从2018年开始出现首次负增长,在国内市场消费需求不足、国六标准带来的技术升级压力、新能源补贴大幅下降等因素的影响下,汽车销量短期承压,市场总体回升的幅度有限。根据中国汽车工业协会最新数据显示,2019年度汽车产销量分别为2,572.10万辆、2,576.90万辆,同比分别下降7.50%和8.20%,产销量降幅较1-6月分别收窄6.20%和4.21%。

其中,乘用车市场压力仍然较大,2019年度乘用车产销量分别为2,129.54万辆、2,148.92万辆,同比分别下降9.66%和9.47%。2019年以来,新能源汽车销量增速放缓,进入低迷期。在2019年之前新能源汽车一致保持高速增长态势,但随着新能源汽车补贴政策缩紧、整车降本压力、消费者对新能源车的里程及安全性能的担忧,新能源汽车销量面临较大压力。

根据中国汽车工业协会最新数据显示,新能源汽车2019年度产销量分别为124.20万辆、120.60万辆,同比下降2.30%和4.00%。发行人作为汽车零部件供应商,报告期内汽车线缆销售是公司主要的收入来源,公司生产经营状况与汽车行业的整体发展状况密切相关。2019年度发行人汽车线缆销量同比下滑18.25%。如果汽车市场消费持续低迷、新能源汽车增速进一步放缓,将会对整车厂商经营业绩造成持续不利影响,并向上游汽车零部行业传导,使得公司经营业绩面临大幅下滑的风险。

(2)原材料价格波动风险

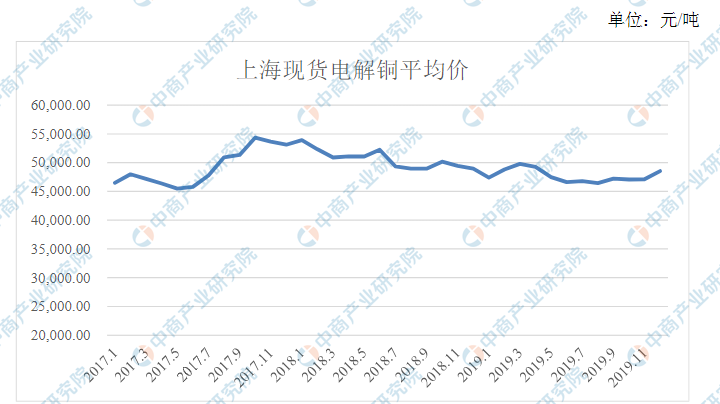

报告期内,公司原材料成本占产品成本比重较高,主要原材料铜材占主营业务成本比重分别为87.69%、87.75%及86.23%。报告期内,铜材的市场价格波动较大,以上海现货电解铜为例,2017-2019年价格波动情况如下:

资料来源:中商产业研究院整理

报告期各期,上海现货电解铜含税均价分别为4.92万元/吨、5.06万元/吨和4.77万元/吨,2017年度较2016年度同比上涨28.74%,2018年度较2017年度同比上涨2.75%,2019年度较2018年度同比下滑5.73%。公司产品销售价格采取“材料成本+加工费”的原则定价,并采取以销定产为主的策略,根据客户订单情况按照点铜模式采购所需的铜材。

但是铜材价格波动仍对公司的经营情况产生如下影响:一方面,铜材的价格波动将直接影响公司产品价格和产品成本,而加工费相对固定,从而影响公司的产品毛利率水平;另一方面,如果价格上涨将导致公司原材料采购占用较多的流动资金,从而加大公司的营运资金压力。20,000.0025,000.0030,000.0035,000.0040,000.0045,000.0050,000.0055,000.0060,000.00上海现货电解铜平均价

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2020年1-7月天津市合成洗涤剂产量为19.28万吨 同比下降20.89%

2020年1-7月天津市合成洗涤剂产量为19.28万吨 同比下降20.89%

2020年1-7月全国集成电路产量为1389.5亿块 同比增长12.7%

2020年1-7月全国集成电路产量为1389.5亿块 同比增长12.7%

2020年中国智慧航空产业链全景图上中下游市场深度分析(附概念股名单)

2020年中国智慧航空产业链全景图上中下游市场深度分析(附概念股名单)

2019年中国独角兽企业排行榜(旅游科技行业篇)

2019年中国独角兽企业排行榜(企业服务行业篇)

深圳特区40周年之制造业回顾及前景展望:实现跨越式发展(附图表)

2019年中国独角兽企业排行榜(大数据行业篇)

2020年中国车联网市场规模有望超2050亿元(附相关概念股企业名单)

2020年1-7月全国发动机产量为133256.9万千瓦 同比增长1.3%

2020年1-7月全国十种有色金属产量同比增长3.1%

2019年中国独角兽企业排行榜(旅游科技行业篇)

2019年中国独角兽企业排行榜(企业服务行业篇)

深圳特区40周年之制造业回顾及前景展望:实现跨越式发展(附图表)

2019年中国独角兽企业排行榜(大数据行业篇)

2020年中国车联网市场规模有望超2050亿元(附相关概念股企业名单)

2020年1-7月全国发动机产量为133256.9万千瓦 同比增长1.3%

2020年1-7月全国十种有色金属产量同比增长3.1%