本次上市存在的风险

(一)技术风险

(1)科技创新能力可持续性的风险

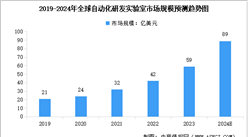

公司主营业务为提供工业机器人自动化、智能化的系统集成整体解决方案,属于智能装备行业的细分领域,现阶段智能装备行业正处于快速发展期,及时研发并推出符合市场需求的产品是智能装备企业保持持续竞争力的关键。虽然公司高度重视研发投入,并建立了完善的研发制度,但如果公司的技术开发和产品升级不能及时跟上市场需求的变化,或者公司对相关产品的市场发展趋势、研发方向判断失误,将对公司市场竞争地位产生不利影响,并进一步影响公司的持续盈利能力。

(2)新产品的研发风险

目前,公司的主要产品包括焊接用工业机器人系统集成、非焊接用工业机器人系统集成以及工装夹具等。公司未来将不断对现有产品进行升级并积极布局其他领域产品,拓展公司的主营业务。公司持续开展新产品的研发工作,并投入了一定的资金、人员和技术。由于对行业发展趋势的判断可能存在偏差,以及新产品的研发、生产和市场推广存在一定的不确定性,公司可能面临新产品研发失败或销售不及预期的风险,从而对公司业绩产生不利的影响。

(二)经营风险

(1)宏观经济周期性波动影响的风险

本公司所处的行业属于制造业内的专用设备制造范围,行业供需状况与下游行业的固定资产投资规模和增速紧密相关。受到国家宏观经济发展变化和产业政策的影响,本公司下游行业的固定资产投资需求可能有一定的波动性,从而对本公司的主要产品的需求造成影响。

(2)市场竞争风险

现阶段,本公司主要的竞争对手是国外同行业公司及其在国内设立的合资公司及细分领域的上市公司。在我国处于工业化后期、产业结构转型升级的大背景下,基于人口红利消失带来的客观需求、国家对智能装备制造业的政策扶持、相关产业技术逐渐成熟等因素,未来国内企业对工业机器人和柔性自动化生产装备的需求将稳定持续增长。

同行业公司如上海ABB工程有限公司、安川首钢机器人有限公司等已深耕多年,湖北三丰智能输送装备股份有限公司、江苏哈工智能机器人股份有限公司等通过兼并收购方式已开始布局,未来工业机器人系统集成领域市场竞争日趋激烈。本公司目前的资产规模、承接大项目的能力及抗风险能力等方面与国际知名企业相比仍有一定差距,如果公司不能提高产品竞争力,增强资本实力,扩大市场份额,将面临一定的市场竞争风险。

(3)汽车行业景气度下降风险

当前公司主要产品主要应用于汽车行业,报告期内公司汽车行业实现的收入占比分别为86.65%、93.76%和97.71%。受汽车销量基数及宏观经济环境的影响,2018年我国汽车销量首次出现负增长。虽然公司销售收入与汽车销量无直接正相关关系,但若汽车销量持续大幅下降,将会对整个汽车行业景气度带来负面影响,从而间接对公司的经营业绩产生一定的影响。

(4)客户集中度较高的风险

报告期内,公司前五名客户的销售收入分别为11,057.26万元、16,333.17万元和26,730.90万元,占当期营业收入的比重分别为60.52%、65.11%和64.78%,客户集中度较高。公司产品的下游汽车行业经过多年的发展,已经形成了大型优质厂商相对集中的竞争格局。公司正处于业务扩张的阶段,受汽车行业集中度较高的影响,公司的客户集中度较高,如果公司主要客户的经营状况出现不利变化,将对公司的经营业绩产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国电子设计自动化(EDA)软件市场深度研究及发展前景投资预测分析报告

2025-2030年中国电子设计自动化(EDA)软件市场深度研究及发展前景投资预测分析报告

2025-2030年中国电力自动化行业深度挖掘及投资决策分析报告

2025-2030年中国电力自动化行业深度挖掘及投资决策分析报告

2025-2030年中国自动化仓储设备市场调研分析及投资前景研究预测报告

2025-2030年中国自动化仓储设备市场调研分析及投资前景研究预测报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)