(四)内控风险

(1)安全生产与环境保护风险

公司生产过程中涉及危险化学品的使用,并会产生一定量的废气、废水、废渣,如果管理及处理不当,可能会对安全生产及周围环境产生不利影响。公司建立了相对完善的安全生产与环境保护管理体系,报告期内未发生重大安全事故、环保事故。

但随着监管政策的趋严、业务规模的扩张,公司安全生产与环保压力逐渐加大,可能存在因人为操作不当、制度执行不严格等导致的安全环保事故风险。一旦发生安全环保事故,公司将面临被有关监管部门处罚、甚至停产的潜在风险,从而对公司生产经营产生重大不利影响。

(2)管理风险

公司自成立以来,伴随生产经营规模扩张需要,陆续在贵州、湖南及天津设立子公司,建成西部产业基地、中部产业基地,并布局北部产业基地,辐射海内外。公司组织架构的日益庞大、管理链条的逐步延长,增加了公司总体管理难度。

本次发行结束后,随着募投项目的建成达产,公司资产规模、产销规模将进一步扩大,公司的快速发展将对公司的管理层和内部管理水平提出更高的要求。如果公司不能持续有效地提升管理能力和水平以适应公司规模迅速扩张的需要,组织模式和管理制度未能及时完善,公司将面临较大的管理风险,对公司的经营和盈利能力造成不利影响。

(3)实际控制人控制风险

公司实际控制人邓伟明和吴小歌直接和间接合计控制公司73.55%表决权的股份,若不考虑战略配售,本次发行后仍合计控制公司66.20%表决权的股份。虽然公司已经建立了较为完善的公司治理结构、内部控制制度等防范实际控制人控制风险;但是邓伟明和吴小歌仍将通过所控制的股份行使表决权对公司的生产经营决策及对公司人事、财务、经营等方面实施重大影响,从而可能会给公司及其他股东的利益带来影响。

(五)财务风险

(1)综合毛利率下降风险

材料前驱体的研发与生产,行业产能持续扩张,市场竞争加剧。未来,如果发生新能源汽车行业政策调整、正极材料前驱体行业竞争无序、原材料价格的不利变化或者公司未能保持产品的核心竞争力等各种不利情形,则公司毛利率存在大幅下降的风险。

(2)应收账款坏账风险

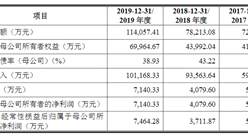

报告期各期末,公司应收账款账面价值分别为23,440.90万元、46,062.59万元、81,069.10万元和81,275.52万元,占资产总额的比例分别为11.55%、11.28%、13.15%和12.93%,占当期营业收入的比例分别为12.59%、15.01%、15.26%和51.82%,应收账款金额较大且增长较快,主要由于公司业务规模高速增长等因素所致。如若公司主要应收账款客户经营状况发生不利变化,导致回款情况不佳甚至发生坏账的风险,将会对公司的经营业绩产生重大不利影响。

(3)存货减值风险

报告期各期末,公司存货账面价值分别为32,596.63万元、59,459.67万元、103,991.98万元和101,939.92万元,占期末资产总额的比例分别为16.06%、14.55%、16.87%和16.21%。

公司期末存货余额较大,主要由于公司经营规模不断增长,公司需要逐渐储备较多的原材料和库存商品,导致存货余额较高。公司期末存货金额较大,若未来原材料价格大幅波动,或产品市场价格大幅下跌,公司存货将面临减值风险,将会对公司的经营业绩产生重大不利影响。

(4)固定资产减值风险

报告期各期末,公司固定资产账面价值分别为29,669.11万元、114,091.95万元、170,179.28万元和169,323.23万元,占期末资产总额的比例分别为14.61%、27.93%、27.64%和26.93%,金额较大。后续可能由于发生毁损、技术路线变化、资产利用率降低等原因,出现固定资产减值的风险,将会对公司的经营业绩产生重大不利影响。

(5)经营活动现金流波动风险

报告期内,公司经营活动产生的现金流量净额分别为-21,597.37万元、-20,846.60万元、-25,064.24万元和-16,370.13万元,存在一定的波动,主要原因是由于公司业务结算模式及行业发展情况所致。如果未来导致公司经营活动现金流量净额为负的因素仍存在,则公司在营运资金周转上将会存在较大的风险。

(6)资产负债率较高的风险

报告期内,公司资产负债率(母公司)分别为84.03%、82.27%、40.79%和42.90%,虽然呈下降趋势,但仍处于较高水平,主要是业务快速发展,自有资金无法满足生产经营规模快速增长带来的对营运资金及固定资产投资的需求。

公司主要通过银行借款及经营性负债等债务融资方式筹集资金,导致公司资产负债率处于较高水平。较高的资产负债率水平使公司面临一定的偿债风险,也为公司新增债务融资带来一定的压力。尽管公司已通过股权融资逐步将资产负债率降低,但若公司生产经营规模持续扩大,资金需求持续增加,公司仍将面临资金压力和偿债风险。

(7)税收优惠政策发生变化的风险

公司及子公司湖南新能源、贵州循环已取得高新技术企业证书,享受高新技术企业所得税税收优惠政策,适用企业所得税税率为15%。未来,公司及子公司若不能被持续认定为高新技术企业并继续享受15%所得税税率优惠,或者国家税收优惠政策发生变动导致公司及子公司不能持续享受上述税收优惠,将对公司未来盈利水平产生不利影响。

(8)汇率变动的风险

报告期内,公司境外业务收入占主营业务收入比例分别为11.22%、38.44%、40.18%和41.54%,境外业务收入占比逐年提升。同时,公司境外采购原材料的业务也逐年增长,由此涉及的外汇收入及外汇支付频率较高、金额较大。

自2005年7月21日起,我国开始实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。随着人民币的日趋市场化,未来人民币的汇率变动存在不确定性。如果未来汇率剧烈变动,而公司未能采取合适的应对措施,将对公司经营产生一定的不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2016-2021年中国锂电池市场前景及融资战略咨询报告

2016-2021年中国锂电池市场前景及融资战略咨询报告

2016-2021年中国锂电池市场前景及投资机会研究报告

2016-2021年中国锂电池市场前景及投资机会研究报告

2016-2020年中国锂电池电芯行业市场调查与投资前景研究报告

2016-2020年中国锂电池电芯行业市场调查与投资前景研究报告

2014-2018年中国锂电池市场调查及投资决策报告

2014-2018年中国锂电池市场调查及投资决策报告