本次上市存在的风险

(一)产业政策变动风险

报告期内,受益于我国经济的快速发展、城市化进程的不断推进以及国家产业政策的支持,近年来轨道交通产业链得到快速发展。目前,轨道交通已成为我国经济运行中的重要运输方式之一,同时也是人们出行优先选择的交通方式之一。根据《铁路“十三五”发展规划》、《中长期铁路网规划》等轨道交通领域纲要文件,可以预见在未来较长时期内,我国轨道交通相关产业链仍将处于一个持续上升发展期。

但如果未来宏观经济形势发生变化或者轨道交通建设、轨道交通运营过程中出现重点交通事故等意外因素,可能会导致国家主管部门对轨道交通产业的政策作出重点调整,或出现未来轨道交通领域投资建设进度阶段性放缓,进而导致公司面临的市场环境和发展空间发生不利变化,从而对公司未来的经营业绩造成不利影响。

(二)市场竞争加剧风险

自成立以来,受益于我国轨道产业的快速发展以及公司多年的经营积累和技术沉淀,公司产品种类、产品系列日益完善,综合实力不断增强,与中国中车多家核心子公司、铁路总公司地方铁路局、海外整车制造企业庞巴迪公司建立了长期、稳定的合作关系,为提高轨道车辆整车生产效率及各组部件的一致性,轨道交通车辆整车生产企业倾向于选择产品线丰富、整体供应能力强、产品经过多年安全可靠运行并长期合作的供应商。

同时,下游整车制造企业、铁路总公司地方铁路局均制定了较高的供应商准入门槛,相关产品需在产品认证通过后方可进行采购,因此,轨道交通装备供应商通常具备较强的客户粘性。但随着行业规模的或在产品供应稳定性上出现下滑,将可能会面临客户资源流失、市场份额下降、市场竞争优势削弱的风险,从而对公司未来的经营业绩造成不利影响。

(三)客户集中度较高风险

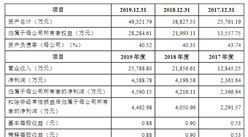

公司属于轨道交通装备制造行业,产品主要应用于轨道车辆整车制造及运营维护。基于我国相关产业政策及市场格局,自2015年中国南车与中国北车合并为中国中车后,国内整车制造业务主要集中于中国中车各子公司。按照同一控制口径统计公司主要客户集中于中国中车,报告期内,公司对中国中车销售金额占主营业务收入的比例比分别为81.01%、85.76%、89.63%;单一口径下,报告期内,公司对中国中车子公司中车浦镇销售金额占主营业务收入的比例分别为38.80%、59.98%、69.53%。尽管较高的客户集中度是由于下游行业市场格局造成,但如果中国中车及其子公司出现重大经营调整,对供应商订单量减少,可能对公司的经营业绩造成不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年轨道交通行业深度分析与“十三五”战略规划研究报告

2019-2023年轨道交通行业深度分析与“十三五”战略规划研究报告

2016-2021年互联网+轨道交通市场运营模式研究咨询报告

2016-2021年互联网+轨道交通市场运营模式研究咨询报告

2019-2023年互联网+摩托车零部件市场运营模式分析报告

2019-2023年互联网+摩托车零部件市场运营模式分析报告

2019-2023年互联网+城市轨道交通市场运营模式分析报告

2019-2023年互联网+城市轨道交通市场运营模式分析报告