(四)客户相对集中的风险

消费电子行业经过多年的充分竞争,品牌识别度已达到较高水平,市场份额逐步走向集中。以智能手机为例,IDC统计数据显示,2017年至2019年,前五大智能手机品牌全球出货量占比分别为60.87%、66.98%和70.55%,市场份额集中且逐年提高。出于质量管控、规模经济、降低成本等因素考虑,终端品牌客户对上游制造商及零组件生产商会进行严格的管控及持续跟踪考核,使得产业链呈现规模化、集中化的特征。因此,公司终端品牌客户市场份额的集中,客观上造成公司直接客户的相对集中。

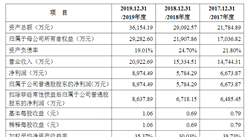

2017年度、2018年度及2019年度,公司向前五大客户销售金额占营业收入的比重分别为73.40%、71.06%和66.27%,其中,公司对三星视界的营业收入占营业收入比重分别为11.58%、27.48%和41.43%。未来几年,若公司未能通过消费电子产品终端品牌商、零组件生产商、制造服务商的持续性考核,或者零组件生产商、制造服务商未能通过终端品牌商的持续性考核,或者行业景气度下降,则公司有可能出现来自重要客户订单减少的不利局面,进而对公司经营业绩造成较大影响。因此,公司面临因客户集中度相对较高可能导致的经营风险。

(五)经营业绩增长放缓或下滑的风险

报告期内,受益于下游行业需求增长、行业集中度及公司自身竞争实力的提升,公司的经营情况良好,盈利能力较强。2017年至2019年,公司营业收入和净利润复合增长率分别为53.87%和107.27%,业务发展呈现出较高的成长性。但由于公司业务发展与下游市场的景气度、行业竞争、宏观经济形势等密切相关,当前中美贸易摩擦、新冠肺炎疫情蔓延、世界经济出现衰退迹象、行业竞争不断加剧等多种因素,都可能对公司的经营业绩造成不利影响,可能导致公司的经营业绩增长放缓甚至大幅下滑。

(六)毛利率下滑的风险

报告期内,公司盈利能力突出,综合毛利率分别为41.77%、44.02%和47.97%,处于较高水平。随着下游消费电子市场竞争日益激烈,预计下游消费电子行业终端品牌商、零组件生产商及制造服务商将进一步加强供应链管理,通过降低采购价格等方式加强成本管控,从而影响上游功能性和结构性器件等配套产品生产商的利润水平。同时,同行业企业的竞争加剧也会进一步挤压公司产品毛利率。若未来随着行业竞争的进一步加剧以及人力成本等主要成本的上升,如公司不能持续推出满足客户需求的新产品或有效控制产品质量、生产良率并降低生产成本,则毛利率可能无法维持在目前稳定水平,面临毛利率波动或下滑的风险。

(七)新型冠状病毒肺炎疫情等因素对公司经营业绩造成不利影响的风险

2020年1月至今,新型冠状病毒肺炎疫情在我国及世界其他国家或地区蔓延,为防控疫情迅速扩散,我国各地采取了严格的管控措施。受疫情影响,发行人春节休假后的复工时间延后两周左右,2020年2月中旬已正式复工复产,发行人的直接客户也逐步复工。截至目前,疫情未对发行人生产经营活动造成重大不利影响。

发行人所处行业下游为消费电子行业,行业发展最终取决于终端产品的消费市场。目前新冠肺炎疫情已在除中国外的全球范围内快速蔓延,如疫情短期内在无法得到有效控制,随之出现的线下实体店停摆、经济疲软、消费者消费能力预期降低等不利因素将导致终端消费市场需求出现下滑;

在供给端,发行人所处所处行业具有国际化分工明确、供应链较长的特点,疫情影响下发行人下游客户、上游原材料供应商也可能会出现开工不足、交期延迟、回款滞后等情况,终端客户新产品推出、新技术应用的节奏亦受到一定不利影响。受上述因素影响,发行人量产项目的市场需求、新项目的开拓、目标客户的开发以及自身的生产经营均可能受到不利的影响,再加之中美贸易摩擦、世界经济可能衰退等潜在不利因素影响,发行人业绩是否能实现持续增长存在不确定性,不排除可能出现业绩大幅下滑的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年智能电网行业深度分析与“十三五”战略规划研究报告

2019-2023年智能电网行业深度分析与“十三五”战略规划研究报告

2019-2023年智能电表行业发展分析与“十三五”战略规划研究报告

2019-2023年智能电表行业发展分析与“十三五”战略规划研究报告

2019-2023年智能变电站行业发展机遇及“十三五”战略规划指导报告

2019-2023年智能变电站行业发展机遇及“十三五”战略规划指导报告

2019-2023年中国电子辞典学习机市场前景及投资机会研究报告

2019-2023年中国电子辞典学习机市场前景及投资机会研究报告