为巩固合作关系及促进销售,公司现有部分仪器采取“联动销售”的业务模式,由公司将仪器提供给经销商,经销商向终端医疗机构进行投放,该部分仪器从后续试剂销售盈利中收回成本、赚取利润。

公司拥有仪器的所有权,经销商与医疗机构拥有仪器的使用权,公司与经销商共同进行仪器维护。该经营模式是目前体外诊断行业内通行的经营模式。截至2019年12月31日,公司“联动销售”模式下在终端客户投放的全自动酶免仪共35台、酶标仪及洗板机共14台、胶体金试纸分析仪共3,985台、全自动化学发光免疫分析仪共163台。

针对该部分仪器,公司建立了较为完善的管理制度,销售人员会定期或不定期去往仪器投放的终端医疗机构进行设备检查及盘点。虽然公司约定了经销商对仪器妥善保管及损坏赔偿的义务,但由于仪器最终由终端医疗机构使用,仍存在因终端医疗机构使用不善或经销商未严格履行保管义务而导致仪器损毁或灭失的风险。

(七)商誉减值风险

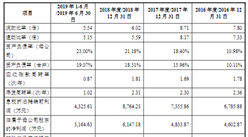

截至2019年12月31日,公司商誉的账面价值为2,310.85万元,系公司于2017年度收购赛维生物控股权构成非同一控制下的企业合并形成,合并时点确认的商誉原值为6,299.98万元。赛维生物主要从事全自动化学发光免疫分析仪及配套试剂的研发、生产和销售。

公司于每年末对商誉进行减值测试,并聘请专业评估机构出具评估报告。公司分别于2017年度及2018年度计提了商誉减值准备3,056.12万元及933.02万元。2019年度,随着产品推广及市场培育的日趋成熟,赛维生物生产的全自动化学发光免疫分析仪及配套试剂的市场占有率有明显提高,完成了2019年度的业绩预期。结合专业评估机构出具的评估结果,公司未对商誉进行减值准备的计提。若赛维生物未来由于宏观经济或市场环境发生重大不利变化等原因导致经营业绩未达到预期,致使其可收回金额低于其账面价值,则相关商誉存在进一步减值的风险,从而会对公司业绩造成不利影响。

(八)产品市场拓展的风险

公司本次发行募集资金项目主要围绕体外诊断行业,全部项目达产后可形成具备年产6,250.00万人份化学发光诊断试剂、年产3,700.00万人份酶联免疫和胶体金诊断试剂、年产526台全自动化学发光免疫分析仪的生产能力,将有助于公司经营业绩的进一步提升,巩固并加强公司的竞争优势。尽管公司已结合报告期内产品销量增长情况以及新产品市场需求对募集资金投资项目的市场前景进行了充分的可行性分析,并制定了完善的市场开拓计划,但如果未来市场环境出现较大变化,或者出现其它对产品销售不利的客观因素,将可能导致募集资金投资项目新增产能难以消化,产生无法实现预期盈利目标的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国生物诊断试剂市场调研分析及投资前景研究预测报告

2025-2030年中国生物诊断试剂市场调研分析及投资前景研究预测报告

2024-2029年中国体内诊断试剂分析及发展趋势研究预测报告

2024-2029年中国体内诊断试剂分析及发展趋势研究预测报告

2024-2030年中国诊断试剂市场调查与行业前景预测专题研究报告

2024-2030年中国诊断试剂市场调查与行业前景预测专题研究报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)