(四)内控风险

(1)内部控制风险

内部控制制度是保证财务和业务正常开展的重要基础,随着股份公司的设立,公司根据现代企业制度的要求建立了较为完备的涉及各个经营环节的内部控制制度,并不断地补充和完善。若公司有关内部控制制度不能有效地贯彻和落实,将直接影响公司生产经营活动的正常进行和业绩的稳定性。

(2)业务规模快速扩张带来的管理风险

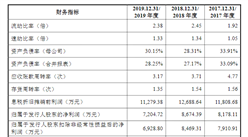

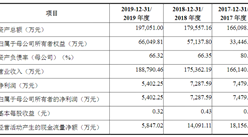

自成立以来,公司业务规模持续增长,报告期各期,公司总资产规模分别为49,764.63万元、55,132.16万元及65,329.60万元,营业收入分别为23,648.39万元、26,541.82万元及29,562.16万元,同期归属于母公司所有者的净利润分别为4,305.13万元、5,006.33万元及7,266.00万元。本次发行后,随着募投项目的实施,公司的经营规模将进一步提高。公司资产、业务、机构和人员规模的快速扩张,资源配置和内控管理的复杂度不断上升可能使公司产生管理水平不能适应业务规模快速扩张的风险,产生管理制度不完善导致内部约束不健全的风险。

(五)财务风险

(1)应收账款发生坏账的风险

2017年末、2018年末和2019年末,公司应收账款净额分别为7,522.09万元、9,502.58万元及12,229.34万元,占当期末流动资产比重分别为25.35%、27.96%及29.06%。公司针对应收账款制定了稳健的会计政策,足额计提坏账准备。同时,公司应收账款质量良好,账龄主要为两年以内,且主要系对装备总装单位、装备使用单位和大型冶金、有色集团等信用较好客户的应收账款,故不能回款风险较低。

但是,如果公司不能按期收回应收账款,则公司存在一定的资产损失的风险。随着公司业务规模的进一步扩大,公司的应收账款可能会进一步增加,公司可能出现应收账款不能按期收回或者无法收回的情况,这将对公司的经营活动现金流量、生产经营和业绩产生不利影响。

(2)存货规模较大的风险

2017年末、2018年末和2019年末,公司存货账面价值分别为6,198.32万元、6,296.87万元及8,870.36万元,占当期末流动资产比重分别为20.89%、18.53%及21.08%。报告期内,公司存货余额呈上升趋势,如未来存货余额进一步增长,则存货发生跌价的风险也将进一步增加。

存货余额较高也可能影响公司资金周转速度和经营活动的现金流量,降低资金使用效率。如果下游行业需求减少,公司产品价格出现长期大幅度下跌,或某种产成品型号停产、退役,公司将面临大幅计提存货跌价准备的风险,导致公司财务状况和经营业绩下滑。

(3)税收优惠政策变化的风险

博亚精工于2017年11月30日取得《高新技术企业证书》,证书编号为GR201742002217,2017年至2019年企业所得税按15%计缴。全资子公司振本传动及精工机器于2018年11月15日取得的《高新技术企业证书》,证书编号分别为GR201842000664、GR201842000462,2018年至2020年企业所得税按15%计缴。

根据财政部、国家税务总局的相关文件规定,本公司销售符合条件的产品享受增值税免抵税收优惠。国家一直重视对特种装备配套领域、高新技术企业的政策支持,鼓励自主创新,公司享受的各项税收政策优惠有望保持延续和稳定,但是未来如果国家相关税收优惠政策发生变化或者公司税收优惠资格不被核准,将会对本公司经营业绩产生不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年摩托车零部件行业深度分析与“十三五”战略规划研究报告

2019-2023年摩托车零部件行业深度分析与“十三五”战略规划研究报告

2016-2021年中国阀门零部件市场前景及投资发展战略研究报告

2016-2021年中国阀门零部件市场前景及投资发展战略研究报告

2016-2021年中国饮食机械零部件市场前景及投资发展战略研究报告

2016-2021年中国饮食机械零部件市场前景及投资发展战略研究报告

2016-2020年中国阀门零部件市场前景分析与投资战略研究报告

2016-2020年中国阀门零部件市场前景分析与投资战略研究报告