(三)经营风险

(1)特种装备配套领域特有风险

①国家秘密泄露风险

报告期内,特种装备配套零部件业务是公司收入和利润的重要来源。公司已取得特种装备行业主管部门对从事特种装备配套零部件业务相关资格、备案、认证,在生产经营中一直将安全保密工作放在首位,采取各项有效措施保守国家秘密,但不排除一些意外情况的发生导致国家秘密泄露,进而可能对公司生产经营产生不利影响。

②特种装备配套经营业绩波动风险

根据我国特种装备配套领域相关价格管理办法规定,特种装备产品的销售价格由价格主管部门审价确定。由于新产品的价格批复周期较长,针对尚未审价确定的产品,交易双方按照合同暂定价格入账,待审价单位向公司下游客户及装备总装单位下发审价批复后,公司与客户参照审价批复协商一致后,公司依据价差在当期对收入进行调整。2017-2019年,公司部分特种装备配套零部件产品采用暂定价格确认收入,因此公司存在因暂定价格与审定价格存在差异导致收入及业绩波动的风险。

③特种装备科研生产管理体制改革带来的风险

2019年7月,国防科工局颁布了《武器装备科研生产备案管理暂行办法》,其与《武器装备科研生产许可实施办法》共同构成较完整的特种装备科研生产管理体系。与特种装备科研生产许可管理相比,备案管理只需形式审查,由企业对所提供材料的真实性、有效性进行信用承诺,无专家现场审查环节,自查环节简略,简化了备案程序。由于上述管理体制的改革,发行人生产的相关产品已经由许可目录调整到备案目录,客观上降低了新进企业参与到发行人特种装备配套领域的资质门槛,加剧行业竞争程度。

(2)客户集中度较高的风险

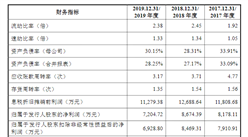

我国钢铁、有色冶金行业及特种装备配套领域集中度较高的特点导致公司具有客户集中的特征。报告期内公司客户集中度较高,2017年、2018年及2019年,公司前五名客户销售收入合计占营业收入比例分别为56.52%、56.38%及50.87%。报告期内发行人收入来源于钢铁、有色冶金行业市场及特种装备配套领域,其中钢铁、有色冶金行业市场主要集中在宝武集团、首钢集团、太钢集团、中冶集团等大型国有企业中,随着公司产品种类、应用和客户的不断拓展,客户集中度将会有所降低。目前,我国特种装备主要由中国兵器集团、中国航天科工集团等装备总装单位及其下属单位制造生产,公司主要为主机厂和装备使用单位提供特种装备配套零部件。

报告期内,公司主要客户中客户001、客户002等均为中国兵器集团下属单位,客户009、客户011等均为中国航天科工集团下属单位,这是我国特种装备配套领域的特有属性。公司与核心客户建立了长期紧密的合作关系,但如果主要客户的经营情况和资信状况发生变化,或者现有主要客户需求出现较大不利变化,如订货量大幅下降或延迟,将有可能对公司的经营业绩造成较大影响。

(3)发生重大质量问题的风险

公司板带成形加工精密装备及关键零部件产品广泛应用于钢铁、有色冶金行业的各生产环节,对最终产品金属板带的产品质量有着重要影响,若出现重大质量问题,将导致客户的生产设备故障、设备性能不达标,从而引起最终产品质量缺陷,客户可能要求公司进行维修或退换货,严重时可能要求公司赔偿损失、终止与公司的后续合作。公司特种装备配套零部件产品是特种车辆等特种装备在严酷复杂的特殊环境中充分发挥机动和适应性能的基础,若出现重大质量问题,将严重影响特种车辆性能、降低环境生存能力,可能导致产品停产、召回,甚至停止订货等风险。

(4)原材料价格波动的风险

原材料是公司主营业务成本的最重要组成部分,2017年度、2018年度及2019年度原材料占主营业务成本的比例分别为44.28%、47.59%及45.94%。公司的主要原材料包括钢材、电机、电气控制系统等;其中钢材的价格走势与铁矿石、焦炭、煤的价格走势密切相关,受大宗商品价格的波动影响较大,而公司产品价格的调整具有一定的滞后性,为尽量降低钢材对成本的影响,公司合理选择采购时机进行战略储备,以降低成本波动对公司经营业绩的影响。但钢材价格受钢铁产能、下游需求、期货市场、环保政策等因素影响存在不确定性且呈现持续波动,导致公司采购原材料价格存在波动风险,影响公司的主营业务成本和盈利水平。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年汽车零部件+互联网市场运营模式研究报告

2019-2023年汽车零部件+互联网市场运营模式研究报告

2016-2021年汽车零部件+互联网市场运营模式分析报告

2016-2021年汽车零部件+互联网市场运营模式分析报告

2014-2018年中国纺织机械专用零部件市场调查与产业投资分析报告

2014-2018年中国纺织机械专用零部件市场调查与产业投资分析报告

2014-2018年中国缝纫机零部件市场调研及发展趋势预测报告

2014-2018年中国缝纫机零部件市场调研及发展趋势预测报告