(五)财务风险

(1)毛利率无法长期维持较高水平的风险

2017年、2018年以及2019年,公司主营业务毛利率分别为77.23%、81.23%以及79.19%,整体处在相对较高的水平。未来,受到宏观经济环境变化、行业政策变化、原辅材料价格上升、用工成本上升、合作运营费用增加、网络资源费用上升等不利因素影响,可能导致公司主营业务毛利率水平下降。

此外,随着庭审公开业务的不断成熟、市场容量的不断扩大以及其他竞争对手的进入,市场竞争也将会逐步加强,公司服务和产品的平均价格或将呈下降趋势,从而在一定程度上影响毛利率水平。如果公司不能采取有效措施提升公司服务和产品的附加值或进一步扩大业务规模降低成本,公司主营业务毛利率将面临下降的风险。

(2)税收优惠风险

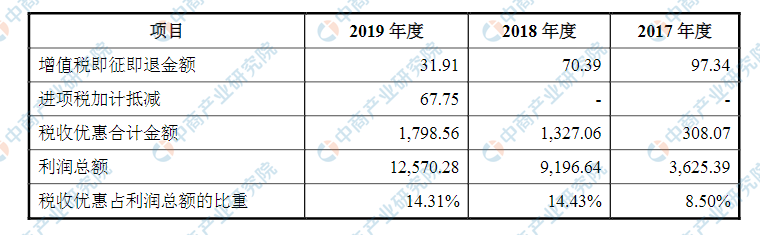

根据《财政部国家税务总局关于软件产品增值税政策的通知》(财税[2011]100号)规定,自2011年1月1日起执行增值税一般纳税人销售其自行开发生产的软件产品,按17%税率征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策,经南京市雨花台区国家税务局的核准,公司享受软件产品增值税“即征即退”的优惠政策。

公司于2016年11月30日被认定为高新技术企业,有效期为3年,根据国家税务总局国税函[2009]203号通知,公司自2017年1月1日起享受国家高新技术企业15%的企业所得税税率。

根据《财政部国家税务总局发展改革委工业和信息化部关于软件和集成电路产业企业所得税优惠政策有关问题的通知》(财税[2016]49号),公司2018年以及2019年享受《财政部国家税务总局关于进一步鼓励软件产业和集成电路产业发展企业所得税政策的通知》(财税[2012]27号)规定的企业所得税优惠政策,公司2018年以及2019年适用的企业所得税税率为10%。

根据《财政部国家税务总局关于扩大小型微利企业所得税优惠政策范围的通知》(财税[2017]43号)的规定:自2017年1月1日至2019年12月31日,将小型微利企业的年应纳税所得额上限由30万元提高至50万元,对年应纳税所得额低于50万元(含50万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税,公司子公司西安新视云2017年度实际适用的企业所得税率为10%。

根据《财政部税务总局关于进一步扩大小型微利企业所得税优惠政策范围的通知》(财税[2018]77号),自2018年1月1日起至2020年12月31日,对年应纳税所得额低于100万元(含100万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。公司子公司西安新视云及北京新视云2018年度实际适用的企业所得税率为10%。

根据《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税[2019]13号),自2019年1月1日起至2021年12月31日,对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

公司子公司西安新视云以及新视云网络2019年实际适用的企业所得税税率为5%;公司子公司北京新视云2019年度应纳税所得额不超过100万元的部分,适用的企业所得税税率为5%,应纳税所得额超过100万但不超过300万元的部分,适用的企业所得税税率为10%。

根据财政部、国家税务总局和海关总署印发的《关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)及相关规定,自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。报告期内,公司享受的税收优惠情况如下:

资料来源:中商产业研究院整理

上述税收优惠增强了公司的盈利能力,但若未来该等税收优惠政策发生变化、公司未来未能通过高新技术企业重新认定或国家规划布局内重点软件企业核查,则将无法享受所得税优惠政策,将对公司以后年度的净利润产生影响。

(3)存货跌价风险

报告期内,公司生产模式主要采用以销定产,自行生产与定制采购相结合的方式,同时保证一定的安全库存水平。报告期各期末,公司存货账面价值分别为444.05万元、688.54万元和1,077.53万元,随着公司主营业务规模的不断扩大,存货账面价值呈持续增长趋势。经减值测试,公司报告期各期末存货不存在需要计提存货跌价准备的情形。若公司未来不能进一步拓展销售渠道、合理控制存货水平、优化存货管理能力,导致存货滞销,将存在存货跌价风险,对公司经营业绩及经营现金流产生不利影响。

(4)人力成本上升的风险

软件行业属于知识密集型产业,不仅需要较多高技能软件研发人员,还需要高素质营销和管理人员,行业内企业对人才的竞争推高了行业内的整体薪酬水平。人力成本是公司最主要的经营成本之一,占经营成本的40%以上,如果市场因素使单位人力成本的上升速度快于人均产值的增长速度,则公司将面临由于人力成本上升导致人均利润率下降的风险。

(5)应收账款风险

报告期各期末,公司应收账款账面价值分别为1,101.64万元、1,291.77万元、1,642.96万元,随着经营规模的不断扩大,应收账款规模不断扩大。若主要客户构成、行业结算方式等情况发生重大不利变化,可能导致公司应收账款发生逾期、坏账或延长应收账款回收周期,从而给公司持续盈利能力造成不利影响。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年信息技术行业市场调研及投资前景预测报告

2025-2030年信息技术行业市场调研及投资前景预测报告

2025-2030年新一代信息技术应用行业市场调研及投资前景预测报告

2025-2030年新一代信息技术应用行业市场调研及投资前景预测报告

2025-2030年厦门市软件和信息技术服务业行业市场调研及投资前景预测报告

2025-2030年厦门市软件和信息技术服务业行业市场调研及投资前景预测报告

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)

2025年中国负极材料产业链图谱及投资布局分析(附产业链全景图)