(1)客户较为集中的风险

鉴于公司目前资本实力仍相对较弱,为了更好地控制经营风险,公司提出了深耕优质客户和优势行业的发展战略,通过过硬的技术实力与优质的售前售后服务,深入挖掘优质客户的潜在需求,并与其结成长期的合作伙伴关系,尽可能降低客户开发成本和应收账款回款风险。报告期内,公司客户以纺织印染、化纤、生物制药行业客户为主,集中度较高。

2017年-2019年,公司前五大客户销售额合计占营业收入的比重分别为88.52%、85.62%和85.42%。尽管上述客户大部分为国有企业集团或资金实力雄厚的外资企业集团,业务发展较为稳定,与公司的合作关系也较为稳固,但若上述主要客户发生流失、后续需求放缓或生产经营状况发生重大不利变化,公司主营业务及经营业绩也将会面临不利影响,公司存在着客户较为集中的风险。

(2)供应商较为集中的风险

2017年-2019年,公司向前五大供应商的采购合计占当年度采购总额的比重分别为60.49%、45.97%和43.39%,供应商较为集中。公司采购的原材料主要包括膜元件、膜壳、泵、过滤器、电气材料等,其中,膜元件是膜分离系统集成装置中一个重要的功能性部件,采购占比相对较高,但离开成套设备并不能单独使用。

2017年-2019年,公司膜元件采购占材料采购金额的比重分别为56.32%、51.75%和49.28%,且主要集中在Koch、Atech、陶氏、GE和Graver等几个全球知名品牌上。鉴于公司业务发展的延续性和客户对新材料的接受和更替需要一定的时间,短期内如若公司与主要供应商之间的业务合作关系发生重大不利变化,将会对公司正常业务开展产生不利影响,公司面临着供应商较为集中的风险。

(3)项目实施风险

公司提供的工业流体分离解决方案实施流程及环节较多,通常涉及方案设计、工艺验证、系统集成工艺设计、设备制造与集成、现场指导安装与调试等环节。其中,在方案设计和工艺验证阶段,公司往往需要与客户进行反复沟通,不断优化设计方案和工艺流程,因此,项目实施周期相对较长。在项目具体实施过程中,公司也可能会面临实际执行进度与约定进度不一致的风险。

对于一些工艺较为复杂的行业或客户,尽管公司提供的工业流体分离解决方案通过了小试、中试等程序的验证,但由于设备实际使用环境复杂多变,在设备正常使用过程中仍可能出现新的问题或者无法达到预期目标的情况,甚至面临无法成功实施的风险。因此,公司业务开展过程中面临着项目实施的风险。

(4)销售收入季节性波动风险

由于客户采购公司的产品一般作为长期资产,而公司主要客户对长期资产投资通常实行预算管理制度,其一般在上半年制定年度投资预算和投资计划,并启动项目立项、项目设计和前期沟通、采购招标、签订合同等工作,下半年则进入项目具体实施阶段。公司膜分离系统集成装置项目的实施周期(从合同签订日至调试验收日期间)一般为1-6个月左右,因此,销售收入更多集中于下半年确认。同时,公司以项目制的方式为客户提供工业流体分离解决方案。

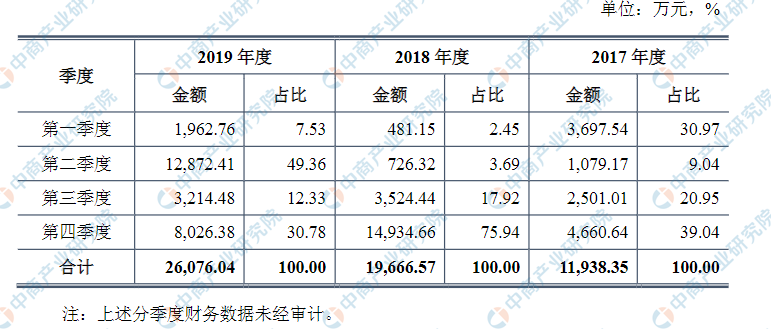

由于不同行业、不同用户对工业流体分离及废水处理的需求往往千差万别,故不同项目的方案设计、规模大小、实施周期均会存在较大差异,且产品定制化特点较为明显,收入金额差异较大。因此,公司的收入季节性分布会受项目规模大小、实施难易程度、项目实施进度的影响。报告期内,公司主营业务收入按季节划分情况如下:

资料来源:中商产业研究院整理

由上表可见,报告期内,公司主营业务收入的季节性波动特征较为明显。随着公司经营规模的扩大和客户数量的增加,公司签订的大型合同数量相应增加,跨年度执行项目的情况也日益增多;同时,公司根据自身资金实力状况,也在逐步签订一些经营租赁性质的合同,这在一定程度上可以降低公司销售收入的季节性波动。尽管如此,在客户投资预算管理体制及公司以项目制方式承揽业务的特点未发生根本变化的情况下,公司销售收入依然存在季节性波动的风险。

(5)成长性风险

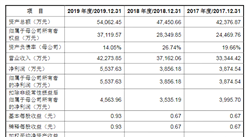

2017年-2019年,受益于国家产业政策的支持和社会环保意识的增强,公司营业收入增速较快,年均复合增速达47.79%。但若在未来发展过程中,宏观经济环境、膜技术应用行业或者下游客户所处行业出现重大不利变化;或者公司无法通过持续技术创新,做精做细现有行业或者开拓新行业、新市场,将可能导致公司经营业绩出现波动、甚至持续下滑。因此,公司在未来发展过程中将面临成长性风险。

(6)新型冠状病毒肺炎疫情引致的业务风险

2020年年初起,新型冠状病毒肺炎疫情在全球范围内蔓延,许多国家疫情至今仍未得到有效控制,交通管制、人员隔离、企业停工停产等防疫管控措施至今仍未完全解除,各国企业经营均受到不同程度的影响。2020年一季度,我国春节假期延长,国内企业的复工时间均较往年有所推迟,生产经营计划均受到一定程度的影响。

虽然公司生产所需主要原材料库存较为充足、在手订单尚未出现取消情况,但受疫情影响,处于发货、安装及调试阶段的在执行项目因物流时效、客户复工时间及人员出差安排等原因,项目进度较原计划有所延迟。

此外,随着境外疫情大规模爆发,受出入境疫情防控措施及跨境物流效率等因素的影响,公司境外在执行项目工期有所推迟,部分处于商务洽谈阶段的项目因疫情影响,增加了商务洽谈的难度,导致订单获取时间延后或增加了新的不确定性。如果未来新冠肺炎疫情影响在短期内仍无法消除,部分国家和地区交通管制及隔离措施仍然严格,则可能会因工期推迟、新订单获取延后等原因而对公司业务拓展及经营业绩带来不利影响。

(三)财务风险

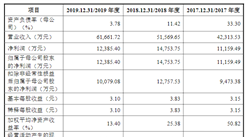

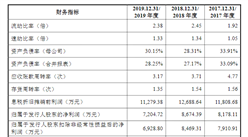

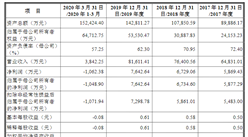

(1)毛利率波动风险2017年-2019年,公司综合毛利率分别为46.61%、37.82%和36.28%,毛利率较高且存在一定的波动。但由于公司提供的产品具有相对定制化的特点,故不同项目产品的最终价格一般采取一单一议模式。虽然公司在报价时会结合自身预估的项目成本合理报价,但每一单业务的最终价格会在谈判双方的议价过程中发生变动,公司当期的综合毛利率水平会受不同项目收入占比以及毛利率水平波动的影响;

同时,不同年度,公司客户结构、境内外销售占比等会有所不同,而不同行业客户的毛利率水平有所差异,进出口业务过程中汇率波动对毛利率的影响具有一定的不确定性,因此,不同年度公司毛利率存在波动的风险。此外,如果未来公司不能持续提升技术创新能力并保持技术优势,或者市场竞争加剧导致销售价格下降,而公司产品成本不能保持同步下降,将可能导致公司毛利率水平出现下降。如果公司业务结构发生变化,且较低毛利率的业务占比提高,则公司的毛利率也会面临下降的风险。

(2)应收账款回款风险

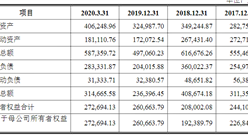

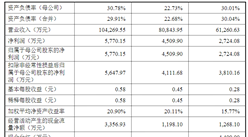

2017年-2019年各年末,公司应收账款余额分别为4,270.19万元、5,357.04万元、10,266.82万元,应收账款余额占营业收入的比例分别为35.77%、27.24%、39.37%。

2017年-2019年,与同行业可比上市公司相比,公司应收账款占营业收入的比例相对较低,回款情况相对较好。未来,随着公司营业收入的持续增长、客户数量的不断增加以及客户结构的变化,公司应收账款余额可能会进一步增加。若届时主要客户的经营状况发生重大不利变化,可能会对公司应收账款的回收带来不利影响。公司存在应收账款回款风险。

(3)进出口相关风险

①汇率波动风险2017年-2019年,公司出口业务收入分别为819.11万元、3,068.46万元和4,971.96万元,占主营业务收入的比例分别为6.86%、15.60%和19.07%。未来,随着公司海外市场的不断开拓,出口业务收入依然是公司重要的收入来源。

公司出口业务收入的主要结算货币为美元2017年-2019年,由于人民币汇率波动而形成的汇兑损益(负数为收益)分别为203.64万元、45.51万元和3.33万元,其绝对值占当期利润总额的比重分别为6.23%、0.92%和0.06%,人民币汇率波动会对公司盈利能力产生一定的影响。若未来公司出口业务仍然保持较高水平,且人民币对美元持续升值,则不仅会削弱公司产品在海外市场的价格优势和竞争力,也会对公司盈利能力带来不利影响,公司的业务面临着汇率波动风险。

此外,报告期内,公司膜元件采购中包括较大一部分的进口采购,且主要以美元、欧元等外汇进行结算。因此,人民币汇率的波动也有可能会给公司带来采购成本的增加,并在一定程度上影响公司的经营业绩。②国际贸易环境发生不利变化的风险2017年-2019年,公司出口业务收入占主营业务收入的比例逐年上升。

同时,公司膜元件等原材料采购中包括较大一部分的进口采购,其中有部分膜元件来源于美国。如果未来国际贸易环境进一步发生不利变化,贸易摩擦和争端不断加剧,境外客户所在国对原产自中国的产品加征进口关税或采取其他贸易保护措施,或中国对从相关国家进口的原材料加征关税,而公司无法将增加的关税成本等转移至下游客户,亦或未能开辟新的销售市场或新的采购渠道,则公司未来盈利能力将会受到一定的不利影响。

(4)本次发行可能摊薄股东即期回报的风险由于本次发行将导致公司总股本和净资产规模相应增加,而本次发行募集资金投资项目短期内不会直接给公司带来经济效益,且随着固定资产投资规模的扩大,未来的折旧摊销会相应增加;除此之外,公司还可能会因市场环境发生不利变化、产品推广效果不及预期等原因,导致盈利能力出现下降,因此,公司的每股收益、净资产收益率等财务指标在短期内可能会出现下降。特此提醒投资者关注公司本次发行可能摊薄即期股东收益的风险。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019年10大生猪上市企业生猪出栏量排行榜

2019年10大生猪上市企业生猪出栏量排行榜

2020年1-6月浙江省手机产量同比下降38.39%

2020年1-6月浙江省手机产量同比下降38.39%

2020年1-6月浙江省彩色电视机产量为0.84万台 同比下降99.48%

2020年1-6月浙江省彩色电视机产量为0.84万台 同比下降99.48%

2020年6月江苏省发电量及增长情况分析

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)

北斗三号卫星导航系统正式开通 浅析中国卫星导航产业发展现状与前景(图)

北京统一进京冷链食品监管标准 生鲜食品冷链市场需求不断扩大(附产业链)

2020年1-6月上海市铜材产量为11.8万吨 同比下降18.06%

2020年6月上海市化学纤维产量及增长情况分析

2020年1-6月上海市合成洗涤剂产量为28.93万吨 同比增长6.83%

2020年6月江苏省发电量及增长情况分析

特斯拉国产化供应链迎风口 2020年特斯拉产业链投资图谱分析(附概念股)

北斗三号卫星导航系统正式开通 浅析中国卫星导航产业发展现状与前景(图)

北京统一进京冷链食品监管标准 生鲜食品冷链市场需求不断扩大(附产业链)

2020年1-6月上海市铜材产量为11.8万吨 同比下降18.06%

2020年6月上海市化学纤维产量及增长情况分析

2020年1-6月上海市合成洗涤剂产量为28.93万吨 同比增长6.83%