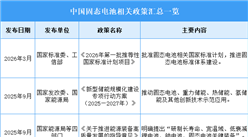

PART2政策环境:国家战略与资金驱动

政策端的强力托举为固态电池产业注入了确定性最强的发展动能。固态电池已不再是单纯的企业研发项目,而是上升为国家层面的战略竞争高地,被正式写入“十五五”规划导向。工信部设立的60亿元国家级专项资金池,配合八部门提出的“2027年前培育3-5家全球龙头”的目标,形成了从顶层设计到真金白银的完整支持链条。这种“中央专项+地方配套”的政策组合拳,不仅加速了技术攻关的进程,更极大地提振了产业链上下游的投资信心,为构建自主可控的产业生态奠定了坚实基础。

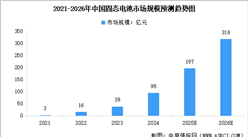

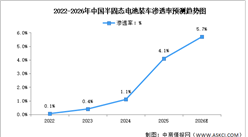

PART3全球与中国市场规模及格局

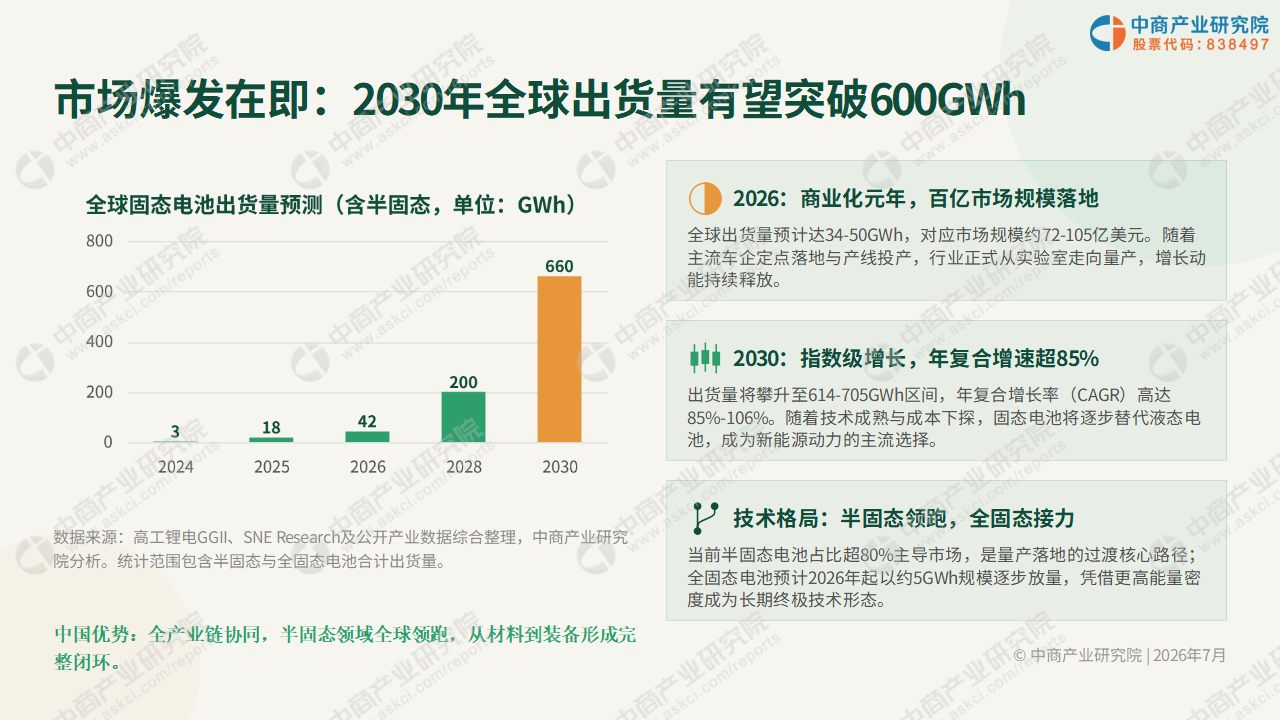

全球动力电池竞赛正步入“下半场”,呈现出中日韩三足鼎立的全新局面。中国凭借最完整的产业链配套,在半固态电池的商业化落地上已遥遥领先,占据了全球绝大多数的市场份额;而日本与韩国则依托深厚的化工基础,在硫化物全固态的专利壁垒与实验室指标上占据优势,试图通过技术代差实现弯道超车。从市场规模来看,2026年全球出货量预计达34-50GWh,虽然基数尚小,但超过85%的年复合增长率预示着指数级增长的到来,中国市场无疑将是这场增长浪潮的核心引擎。

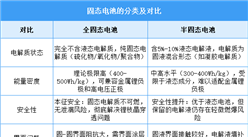

PART4技术路线:四大电解质体系之争

电解质作为电池的“血液”,其技术路线的选择直接决定了产业化的成败。《白皮书》明确指出,技术路线正加速向硫化物体系收敛,因其离子电导率最接近液态电解液,最适配现有的干法叠片工艺与超快充需求。然而,硫化物的高活性(遇水释放剧毒H?S)也对生产环境提出了严苛要求。相比之下,氧化物路线凭借极佳的热稳定性已在半固态领域实现量产,而聚合物与卤化物路线则更多作为复合体系的补充,共同构成了多元化的技术探索图景。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年中国半导体硅片产业链图谱及投资布局分析(附产业链全景图)

2026年中国半导体硅片产业链图谱及投资布局分析(附产业链全景图)

抢抓 “十五五” 战略风口 把握智能驾驶产业升级三大发展前景

抢抓 “十五五” 战略风口 把握智能驾驶产业升级三大发展前景

【投资江西】2026年江西省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

【投资江西】2026年江西省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

2026年中国手术机器人行业市场前景预测研究报告(简版)

2026年中国光模块产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国手机产量数据统计分析

2026年中国3D打印行业市场前景预测研究报告(简版)

2026年中国农业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国电子计算机整机产量数据统计分析

2026年中国锂电材料产业链图谱及投资布局分析(附产业链全景图)

2026年中国手术机器人行业市场前景预测研究报告(简版)

2026年中国光模块产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国手机产量数据统计分析

2026年中国3D打印行业市场前景预测研究报告(简版)

2026年中国农业机器人产业链图谱及投资布局分析(附产业链全景图)

2026年5月全国电子计算机整机产量数据统计分析

2026年中国锂电材料产业链图谱及投资布局分析(附产业链全景图)