中商情报网讯:国内电力设备行业正处在一轮由真实需求拉动的上行阶段,前景整体偏强。电网侧投资在持续加码,重心转向特高压和大容量输电通道的完善,同时配电网开始为新能源渗透和负荷增长补课,带动变压器开关互感器等核心设备需求走高。

市场现状

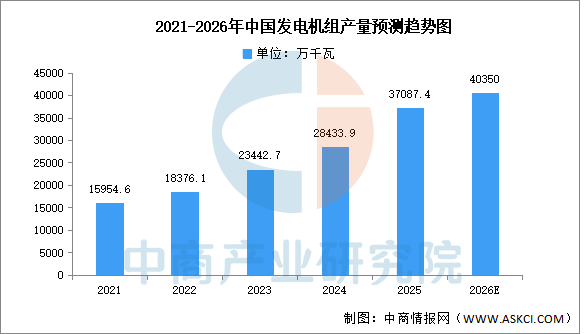

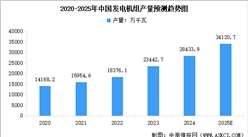

1.发电机

发电机是发电设备的核心,近年来中国发电机组产量快速增长。中商产业研究院发布的《2026-2031年中国电力设备行业深度挖掘及投资决策分析报告》显示,截至2025年底中国发电机组累计产量37087.4万千瓦,较上年增长37.6%。中商产业研究院分析师预测,2026年全年中国发电机组累计产量将达到40350万千瓦。

数据来源:中商产业研究院整理

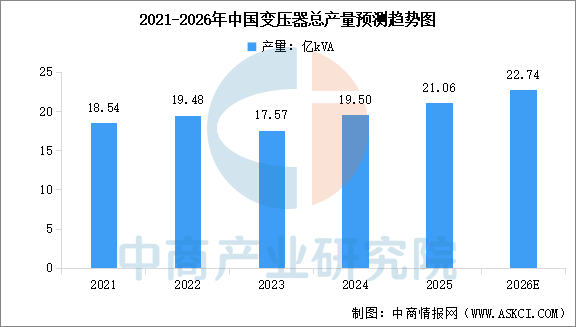

2.变压器

中商产业研究院发布的《2026-2031年全球及中国变压器服务市场洞察报告》显示,2024年全国变压器总产量达到约19.5亿kVA,较2023年增加11%。其中,高压变压器(66kV及以上)产量12.83亿kVA,配电变压器(35kV及以下)产量6.45亿kVA。2025年全国变压器总产量约21.06亿kVA,中商产业研究院分析师预测,2026年全国变压器总产量将达到22.74亿kVA。

资料来源:中商产业研究院整理

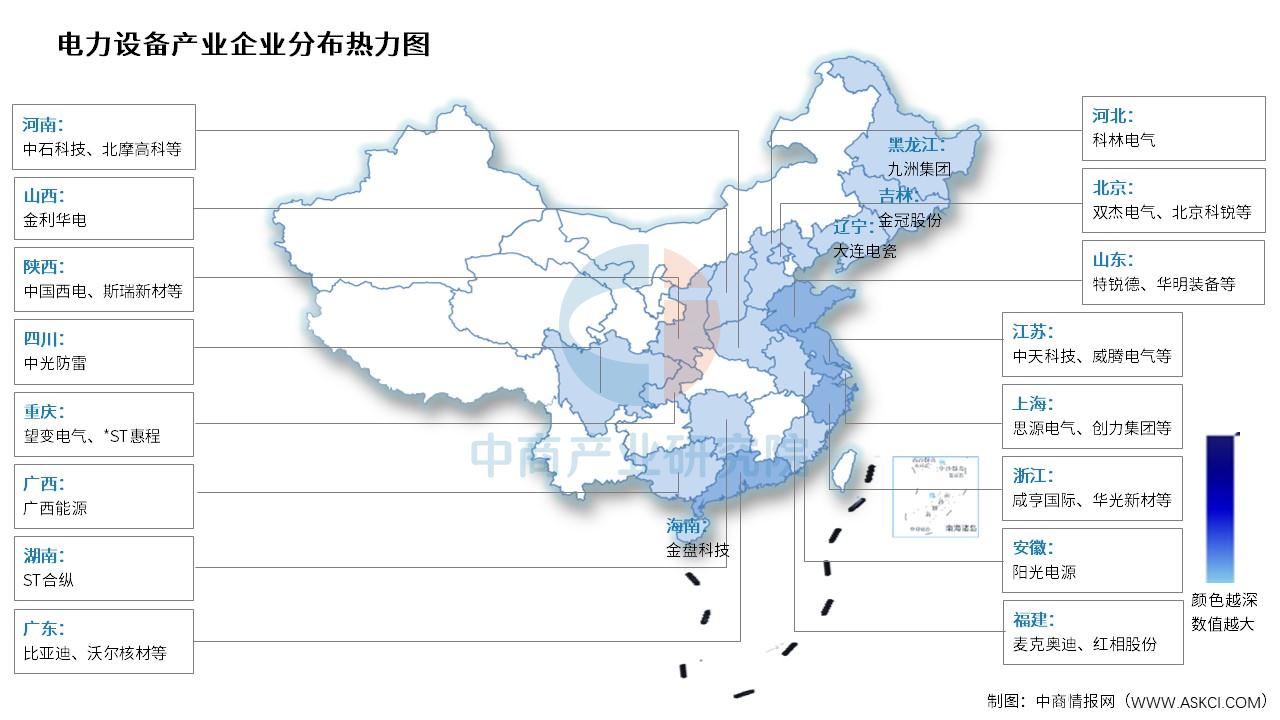

相关上市企业分布情况

目前,电力设备相关A股上市企业中,江苏省数量最多,共11家。广东省和北京市分别有7家和6家,排名第二第三。

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2026-2031年中国电力设备行业深度挖掘及投资决策分析报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026-2031中国军用高可靠性保险丝市场现状研究分析与发展前景预测报告

2026-2031中国军用高可靠性保险丝市场现状研究分析与发展前景预测报告

2026-2031全球与中国绝缘高压开关柜市场现状及未来发展趋势

2026-2031全球与中国绝缘高压开关柜市场现状及未来发展趋势

2025-2030年中国电力设备行业深度研究及发展前景投资预测分析报告

2025-2030年中国电力设备行业深度研究及发展前景投资预测分析报告

“十五五”医疗装备攻坚:手术机器人站上风口,投资赛道分层突围

“十五五”医疗装备攻坚:手术机器人站上风口,投资赛道分层突围