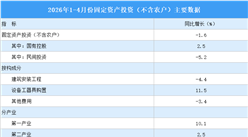

4.小马智行

小马智行2016年成立,全球为数不多实现美股+港股双重主要上市的L4全栈自动驾驶企业,核心模式为一套通用L4技术栈,并行三大商业化业务:Robotaxi无人出租、Robotruck干线无人卡车、技术授权与硬件方案,形成“出行+物流+技术变现”双轮驱动格局,是国内唯一覆盖北上广深四城全无人收费Robotaxi运营、营收规模领先的L4厂商。

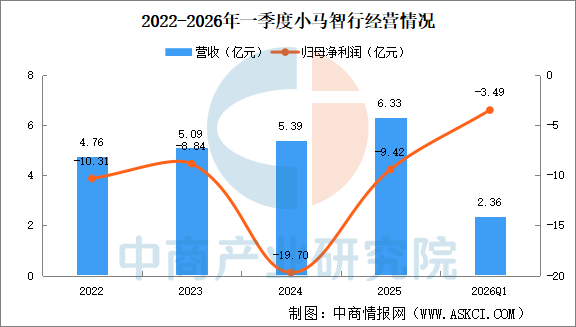

作为国内自动驾驶双巨头之一,小马智行一季度交出了“营收规模翻倍增长、三大业务线全面爆发”的成绩单。财报显示,公司一季度实现总营收2.36亿元,同比大幅增长145.0%;其中智能解决方案收入1.07亿元,同比增长246.5%;自动驾驶卡车服务收入7030万元,同比增长31.0%;自动驾驶出行服务收入5910万元,同比增长395.4%。

数据来源:中商产业研究院数据库

5.Momenta

Momenta成立于2016年,定位纯算法软件Tier2,不造车、不自研硬件,同时运营量产L2-L3辅助驾驶Mpilot与L4完全无人驾驶MSDRobotaxi,是国内第三方城市NOH市占率第一的智驾方案商,获得上汽、通用、丰田、奔驰、博世等全球车企巨头战略投资。

五、自动驾驶行业发展前景

1.政策支持体系完善,为产业规模化落地筑牢制度根基

我国已构建起“国家顶层战略+法律法规+强制国标+地方试点细则”四维一体的自动驾驶政策框架,持续扫清高阶智驾商业化落地的核心障碍。2026年《智能网联汽车准入和上路通行试点实施指南》正式落地,明确L3级有条件自动驾驶全国合法上路,清晰划分车辆系统与驾驶员的事故权责,从法律层面解决长期制约产业发展的责任认定难题。工信部持续发放L3车型准入许可,北京、上海、重庆等23座城市开放高速、城市快速路专属通行路段,多地出台地方性自动驾驶条例,放开Robotaxi、无人重卡、园区低速无人车的无安全员商业化试点。同时国家同步推进车路云一体化基建配套政策,统一全国智能网联汽车技术安全、数据合规、网络安全标准,叠加新能源汽车、新型工业化相关扶持补贴、研发税收优惠,形成覆盖研发、测试、量产、运营全链条的政策红利,持续引导资本、技术、资源向自动驾驶赛道集聚,加速产业从示范测试迈向大规模商用阶段。

2.技术路线持续迭代,行业实现性能升级与成本同步优化

国内自动驾驶技术完成从“硬件堆砌”向“算法驱动、端到端大模型”的范式转型,在感知、算力、算法三大核心维度同步实现性能提升与成本大幅下探,彻底打破高端智驾只能搭载于豪华车型的瓶颈。感知层面,固态激光雷达、4D毫米波雷达实现芯片化集成,国产激光雷达单价从早年十万元级降至千元区间,感知精度、探测距离同步提升;算力层面,国产专用智驾芯片能效比大幅优化,单颗中算力芯片即可完成城市NOA全功能运算,车端算力需求显着降低,芯片采购成本缩减六成以上。算法端依托国内海量真实路况数据形成闭环迭代,BEV感知、世界模型、端到端决策架构普及,复杂路口、拥堵城区、雨雪恶劣场景的识别与响应能力持续增强。硬件精简、算力高效、算法泛化三重路径叠加,整套L2+高阶智驾硬件成本较三年前下降50%-70%,10万-15万元主流家用车型已能标配城市领航辅助驾驶,技术普惠打开海量增量市场,形成“性能越迭代、成本越降低、装车规模越大”的正向产业循环。

3.全球市场需求快速爆发,中国自动驾驶迎来广阔出口机遇

全球各国智能交通升级、老龄化出行、物流降本需求集中释放,叠加中国自动驾驶在技术成熟度、量产成本、全链条交付能力上的差异化优势,出海市场进入高速增长窗口期。海外细分需求呈现多元化特征:中东多国出台智能交通战略,全面放开全无人Robotaxi商业运营,新建城区适配标准化智驾落地;欧洲各国加速完善L3法规,本土车企智能化迭代缓慢,急需成熟智驾套件配套;东南亚、日韩、欧美偏远地区受劳动力短缺影响,无人公交、自动驾驶货运、园区接驳需求旺盛。国内企业走出单一整车出口模式,开启“整车+智驾套件+算法系统+运营服务”体系化出海,百度萝卜快跑、文远知行、小马智行先后落地阿布扎比、迪拜、新加坡、德国等市场,与Uber等全球出行平台达成长期战略合作,输出适配右舵、海外道路标识、本地法规的定制化自动驾驶方案。相较海外同类产品,中国整套智驾解决方案成本更低、量产交付速度更快、场景适配迭代周期更短,在全球智能化竞争中形成显着性价比优势,海外市场成为行业长期增长第二曲线。

4.本土全链条供应链成熟,核心零部件国产替代持续突破

我国已建成全球覆盖最完整的自动驾驶全产业链,从感知硬件、算力芯片、算法软件到线控底盘、域控制器,各环节本土厂商均实现技术量产突破,持续打破海外Tier1企业长期垄断,供应链自主可控水平大幅提升。感知层,禾赛、速腾聚创、华为等国产企业占据全球车载激光雷达九成以上市场份额,摄像头、毫米波雷达、光学元器件全面替代进口产品;算力芯片领域,地平线征程、黑芝麻、华为昇腾系列车规芯片批量装车,小算力市场基本实现国产主导,中高算力芯片持续渗透高端车型;执行层,伯特利等本土企业实现线控制动、线控转向规模化量产,补齐L3及以上自动驾驶安全硬件短板;算法与系统集成端,华为MDC、Momenta、毫末智行等本土方案商占据国内八成以上高阶智驾配套市场。完整本土供应链大幅缩短研发、定点、量产周期,降低整车企业采购成本与海外供应链断供风险,同时依托产业链集群优势持续压缩零部件价格,为自动驾驶大规模普及、海外成套输出提供坚实产业底座,国产替代进程从单点零部件突破迈向全栈体系自主。

更多资料请参考中商产业研究院发布的《2025-2030年中国自动驾驶市场调研分析及投资前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年4月全国平板玻璃产量数据统计分析

2026年4月全国平板玻璃产量数据统计分析

“十五五”战略赋能 新型储能迎来全方位发展机遇期(图)

“十五五”战略赋能 新型储能迎来全方位发展机遇期(图)

2026年中国半导体材料产业链图谱及投资布局分析(附产业链全景图)

2026年中国半导体材料产业链图谱及投资布局分析(附产业链全景图)

2026年1-4月全球动力电池装机量前十国家排行榜(附榜单)

2026年1-4月全球动力电池装机量前十企业排行榜(附榜单)

2026年中国CPU产业链图谱及投资布局分析(附产业链全景图)

“十五五”工业软件投资赛道全景图:国产替代与AI+成双引擎

2026年中国核医疗产业链图谱及投资布局分析(附产业链全景图)

2026年1-4月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-4月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2026年1-4月全球动力电池装机量前十国家排行榜(附榜单)

2026年1-4月全球动力电池装机量前十企业排行榜(附榜单)

2026年中国CPU产业链图谱及投资布局分析(附产业链全景图)

“十五五”工业软件投资赛道全景图:国产替代与AI+成双引擎

2026年中国核医疗产业链图谱及投资布局分析(附产业链全景图)

2026年1-4月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2026年1-4月中国三元动力电池企业装车量排行榜TOP10(附榜单)