2.PCB

(1)市场规模

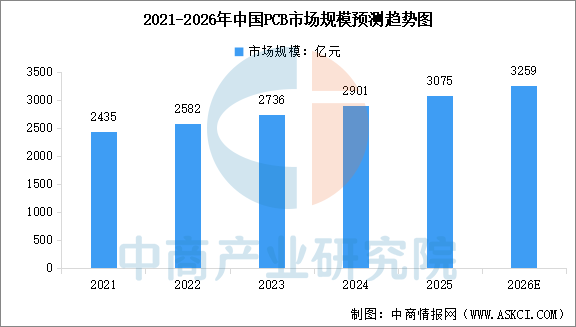

中国PCB产业作为全球电子制造业的核心引擎,近年来展现出强劲的增长韧性。中商产业研究院发布的《2026-2031年中国PCB行业前景与市场趋势洞察专题研究报告》显示,中国已成为全球最大的PCB市场之一,2024年市场规模达到2901亿元,2025年市场规模约3075亿元。中商产业研究院分析师预测,2026年中国PCB市场规模将达到3259亿元。

数据来源:中商产业研究院整理

(2)重点企业分析

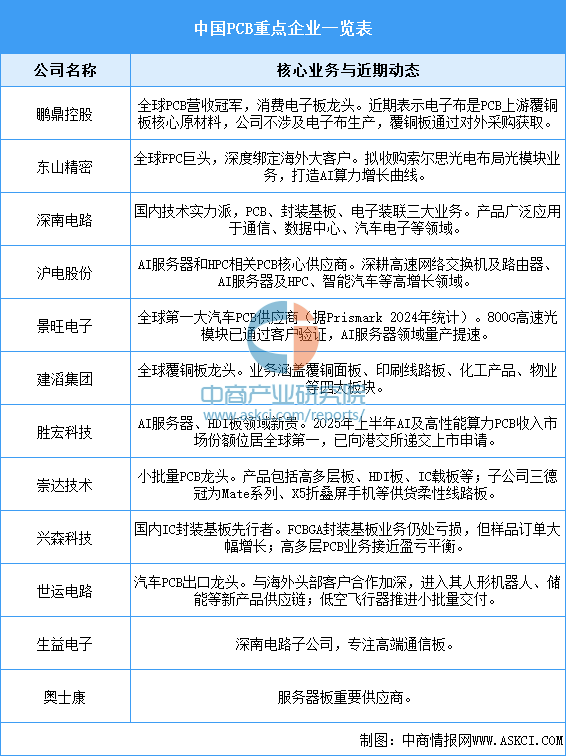

中国PCB行业企业数量众多,市场集中度相对较低,整体呈现清晰的金字塔型梯队竞争格局。当前,行业正经历从传统多层板向HDI板、IC封装基板、高频高速板等高附加值产品的结构性升级。在此背景下,涌现出一批各具优势的重点公司:鹏鼎控股作为全球营收冠军,在消费电子板领域占据绝对主导;东山精密是深度绑定海外大客户的全球FPC巨头;深南电路与沪电股份则在通信、AI服务器等高端领域构筑了深厚的技术壁垒;胜宏科技和景旺电子分别凭借在AI服务器HDI板和汽车电子领域的优势,实现了业绩的快速增长。这些头部企业正受益于AI算力、新能源汽车、5G通信等下游需求的强力牵引,加速技术攻坚,逐步向全球价值链高端迈进。

资料来源:中商产业研究院整理

3.电容器

(1)市场规模

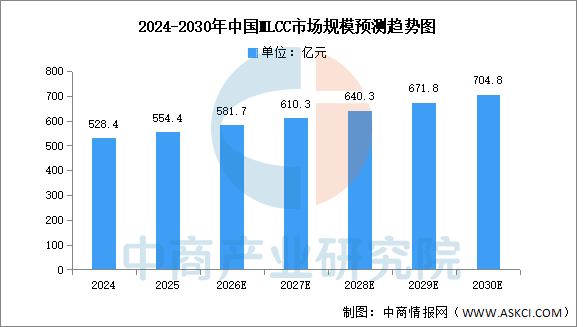

MLCC(多层陶瓷电容器)是陶瓷电容器的主流形式,并且是光伏逆变器中不可或缺的重要元件。中商产业研究院发布的《2026-2031年中国MLCC(多层陶瓷电容器)行业深度挖掘及投资决策分析报告》显示,2024年中国MLCC市场规模达528.4亿元,同比增长7.0%,2025年约为554.4亿元。中商产业研究院分析师预计,到2030年,中国MLCC市场规模将达到704.8亿元。

数据来源:中国电子元件行业协会、中商产业研究院整理

(2)企业布局情况分析

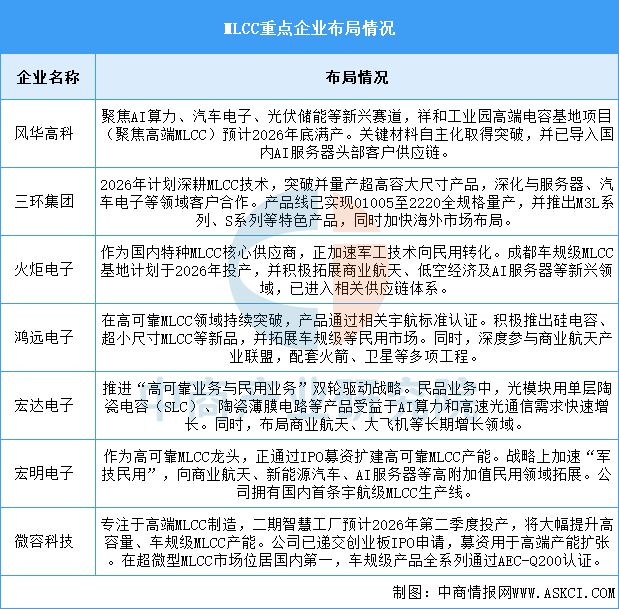

总体来看,国内MLCC龙头企业均在2026年围绕 “高端化突破”与 “国产化替代”两大主线积极布局,重点聚焦 AI服务器、新能源汽车、商业航天等高速增长的下游市场,并通过产能扩张和技术迭代巩固市场地位。

资料来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2026年4月全国初级形态塑料产量数据统计分析

2026年4月全国初级形态塑料产量数据统计分析

【投资云南】2026年云南省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

【投资云南】2026年云南省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

数据与战略双解读:“十五五”集成电路如何重塑中国芯未来?

数据与战略双解读:“十五五”集成电路如何重塑中国芯未来?

2026年一季度中国各省市冷藏车销量排行榜(附榜单)

2026年一季度中国冷藏车生产企业销量排行榜TOP10(附榜单)

2026年中国电网设备产业链图谱及投资布局分析(附产业链全景图)

2026年中国MLCC行业市场前景预测研究报告(简版)

2026年4月全国机制纸及纸板产量数据统计分析

2026年4月全国纱产量数据统计分析

【投资四川】2026年四川省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)

2026年一季度中国各省市冷藏车销量排行榜(附榜单)

2026年一季度中国冷藏车生产企业销量排行榜TOP10(附榜单)

2026年中国电网设备产业链图谱及投资布局分析(附产业链全景图)

2026年中国MLCC行业市场前景预测研究报告(简版)

2026年4月全国机制纸及纸板产量数据统计分析

2026年4月全国纱产量数据统计分析

【投资四川】2026年四川省重点产业投资全景分析(附重点产业布局、园区分布、投资保障等)