5.功能食品行业重点公司

中国功能食品自营品牌行业呈现"传统巨头领跑、新锐品牌崛起"格局,东鹏饮料、东阿阿胶、汤臣倍健三大龙头凭借渠道与品牌积淀占据核心地位,WonderLab、BuffX等新消费品牌以功能性软糖、蛋白棒等创新形态快速突围;行业整体从单一营养补充向"零食化、功能细分、场景定制"升级,传统品牌与新锐势力在益生菌、膳食纤维、运动营养等赛道激烈角逐。

资料来源:中商产业研究院整理

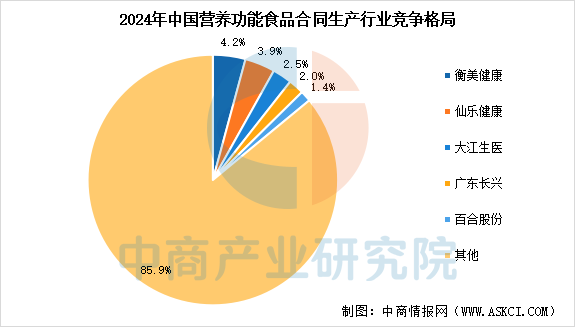

由于功能食品品类繁多、迭代周期短,为快速响应市场需求并降低固定资产投入,众多品牌商倾向于将生产环节外包,有力推动了合同生产(CDMO/OEM/ODM)行业的蓬勃发展。2024年中国营养功能食品合同生产行业排名前五的厂商分别为衡美健康、仙乐健康、大江生医、广东长兴和百合股份,CR5合计占据约14.1%的市场份额,行业集中度较低但头部企业竞争优势初步显现。

资料来源:中商产业研究院整理

四、下游分析

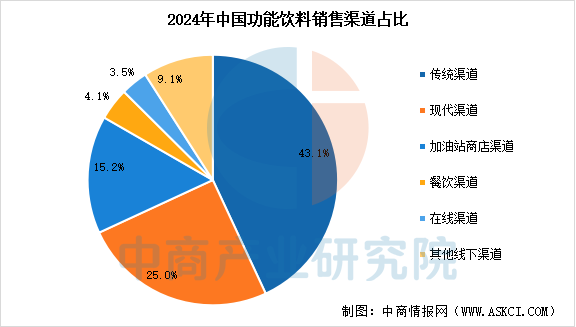

1.功能饮料销售渠道占比

功能饮料因其具有能够迅速补给能量、水分、电解质、矿物质及其他营养元素等功能而具有较强的实时性消费特点,因此功能饮料销售以线下渠道为主。中商产业研究院发布的《2025-2030年中国功能性食品市场调研分析及投资前景研究预测报告》显示,2024年,传统渠道、现代渠道及加油站商店是线下渠道的主要板块,市场份额分别为43.1%,25.0%和15.2%。

数据来源:中商产业研究院整理

2.保健食品购买渠道占比

中商产业研究院发布的《2025-2030年中国保健食品深度分析及发展前景研究预测报告》显示,当前保健食品购买渠道呈现多元化特征,药店/医院仍是主流渠道,占比30.67%,大中型超市紧随其后,占比26.55%,网购渠道快速崛起,占比20.92%,成为第三大购买途径,专卖店占比12.96%,社区小超市/便利店等占比7.07%,路边摊/集市等传统渠道占比仅0.89%。

数据来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《2025-2030年中国功能性食品市场调研分析及投资前景研究预测报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、行业地位证明、可行性研究报告、产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会、“十五五”规划等咨询服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025-2030年中国复合高分子多功能食品标签材料市场调研分析及投资前景研究预测报告

2025-2030年中国复合高分子多功能食品标签材料市场调研分析及投资前景研究预测报告

2025-2030年中国保健功能食品行业深度挖掘及投资决策分析报告

2025-2030年中国保健功能食品行业深度挖掘及投资决策分析报告

2024-2029全球及中国功能食品和天然保健品行业发展现状调研及投资前景分析报告

2024-2029全球及中国功能食品和天然保健品行业发展现状调研及投资前景分析报告

2026年1月中国前十家MPV生产企业销量排行榜(附榜单)

2026年1月中国前十家MPV生产企业销量排行榜(附榜单)