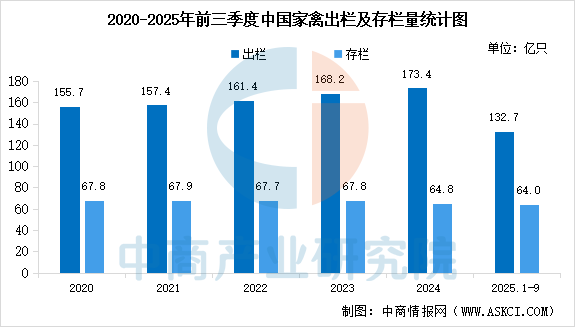

3.家禽养殖

中商产业研究院发布的《2025-2030年中国畜禽养殖业行业深度挖掘及投资决策分析报告》显示,2025年前三季度,全国家禽出栏132.7亿只,同比增加8.0亿只,增长6.4%。三季度末,全国家禽存栏64.0亿只,同比增长0.3%,环比增长1.0%。

数据来源:中商产业研究院整理

4.上游重点企业一览

中国畜禽养殖行业企业众多,其中新希望、温氏股份等作为典型的综合型农牧巨头,业务横跨饲料、生猪与禽类养殖,展现了全产业链布局的优势。生猪养殖领域则以牧原股份为代表,其凭借独特的"自繁自养"模式和卓越的成本控制能力确立了行业领先地位。同时,圣农发展在白羽肉鸡领域建立了从育种到食品加工的完整产业链,成为禽类养殖的专业化标杆。这些企业共同推动着行业向规模化、专业化和集约化方向持续发展。

资料来源:中商产业研究院整理

三、中游分析

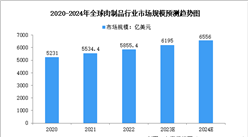

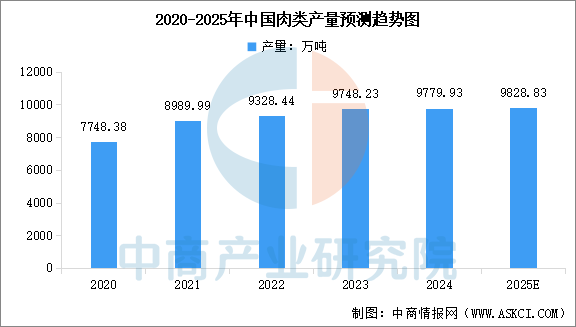

1.肉类产量情况

得益于产业升级的持续推动与消费需求的多元拉动,中国肉类产量呈现出平稳增长的态势。中商产业研究院发布的《2025-2030年中国肉制品行业前景预测与市场调查研究报告》显示,2024年全国肉类产量9779.93万吨,较上年增长0.33%。中商产业研究院分析师预测,2025年全国肉类产量将达到9828.83万吨。

数据来源:国家统计局、中商产业研究院整理

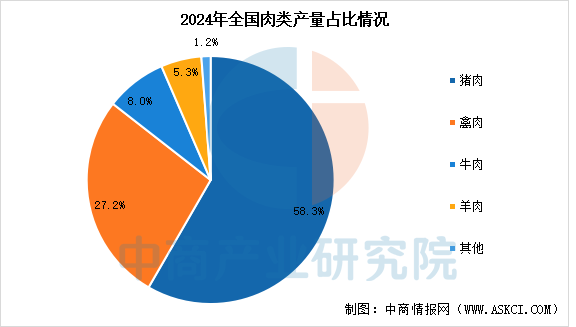

2.肉类产量占比

从细分品类来看,猪肉和禽肉是我国最主要的肉类消费品。中商产业研究院发布的《2025-2030年中国肉制品行业前景预测与市场调查研究报告》显示,2024年猪牛羊禽肉产量9663万吨,比上年增长0.2%。其中,猪肉产量5706万吨,占比58.3%,禽肉产量2660万吨,占比27.2%,牛肉产量779万吨,占比8.0%,羊肉产量518万吨,占比5.3%。

数据来源:国家统计局、中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年10月中国医药材及药品进口数据统计分析:进口量27316.5吨

2025年10月中国医药材及药品进口数据统计分析:进口量27316.5吨

2025年10月中国铜矿砂及其精矿进口数据统计分析:进口量245.1万吨

2025年10月中国铜矿砂及其精矿进口数据统计分析:进口量245.1万吨

2025年10月中国铁矿砂及其精矿进口数据统计分析:进口量11130.9万吨

2025年10月中国铁矿砂及其精矿进口数据统计分析:进口量11130.9万吨

2025年10月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-10月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年10月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-10月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年10月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年9月全国SUV产量数据统计分析

2025年9月全国轿车产量数据统计分析

2025年10月中国磷酸铁锂动力电池企业装车量排行榜TOP10(附榜单)

2025年1-10月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年10月中国三元动力电池企业装车量排行榜TOP10(附榜单)

2025年1-10月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年10月中国动力电池企业装车量排行榜TOP10(附榜单)

2025年9月全国SUV产量数据统计分析

2025年9月全国轿车产量数据统计分析