3.煤炭

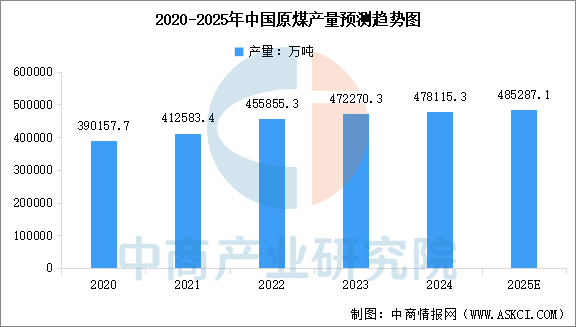

煤炭通过煤焦化得到煤焦油和焦炉气,进而提取苯、萘等芳烃原料。也可以通过“煤制甲醇”工艺,后续路线与天然气类似。在中国“富煤贫油少气”的背景下,煤化工是高分子原料的重要补充路径。中商产业研究院发布的《2025-2030年煤炭行业市场调研及投资前景预测报告》显示,2024年中国原煤产量478115.33万吨,较上年增长1.24%。中商产业研究院分析师预测,2025年中国原煤产量将达到485287.1万吨。

数据来源:国家统计局、中商产业研究院整理

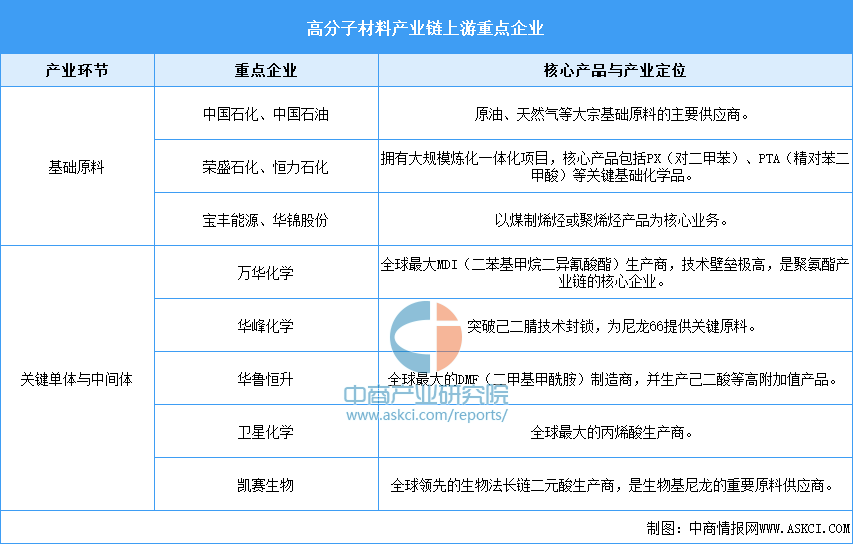

4.上游重点公司一览

上游产业呈现出高壁垒、强垄断的特征,其核心由大型国有石化巨头(如中国石化、中国石油)和顶尖的民营化工企业(如万华化学、荣盛石化)共同主导。这些企业掌控着从原油到PX、乙烯、丙烯等基础化学品,再到MDI、己二腈等极高技术壁垒的关键单体的生产,是整个产业链的基石和价值核心,其技术突破与供应稳定性对中下游产业具有决定性影响。

资料来源:中商产业研究院整理

三、中游分析

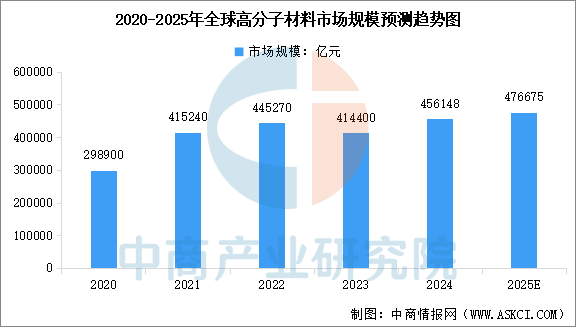

1.全球市场规模

随着全球经济复苏,全球高分子材料市场有着较大幅度的增长。中商产业研究院发布的《2025-2030年中国高分子材料行业深度研究及发展前景投资预测分析报告》显示,全球高分子材料市场规模从2020年的29.89万亿元迅速增长至2024年的45.61万亿元,期内年均复合增长率达11.1%。中商产业研究院分析师预测,2025年全球高分子材料市场规模将达到47.67亿元。

数据来源:中商产业研究院整理

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2025年前三季度中国冷藏车销量前十企业排行榜(附榜单)

2025年前三季度中国冷藏车销量前十企业排行榜(附榜单)

2025年前三季度中国新能源冷藏车销量前十企业排行榜(附榜单)

2025年前三季度中国新能源冷藏车销量前十企业排行榜(附榜单)

2025年中国动力电池行业十大潜力企业排行榜(附榜单)

2025年中国动力电池行业十大潜力企业排行榜(附榜单)

2025年中国体外诊断试剂行业十大潜力企业排行榜(附榜单)

2025年中国生鲜电商行业十大潜力企业排行榜(附榜单)

2025年中国食品冷链物流行业十大潜力企业排行榜(附榜单)

2025年1-9月中国集成电路出口数据统计分析:出口量同比增长20.3%

2025年1-9月中国货车出口数据统计分析:出口量同比增长28.9%

2025年中国网络设备行业市场前景预测研究报告(简版)

2025年1-9月中国材料技术出口数据统计分析:出口量同比增长7%

2025年中国体外诊断试剂行业十大潜力企业排行榜(附榜单)

2025年中国生鲜电商行业十大潜力企业排行榜(附榜单)

2025年中国食品冷链物流行业十大潜力企业排行榜(附榜单)

2025年1-9月中国集成电路出口数据统计分析:出口量同比增长20.3%

2025年1-9月中国货车出口数据统计分析:出口量同比增长28.9%

2025年中国网络设备行业市场前景预测研究报告(简版)

2025年1-9月中国材料技术出口数据统计分析:出口量同比增长7%