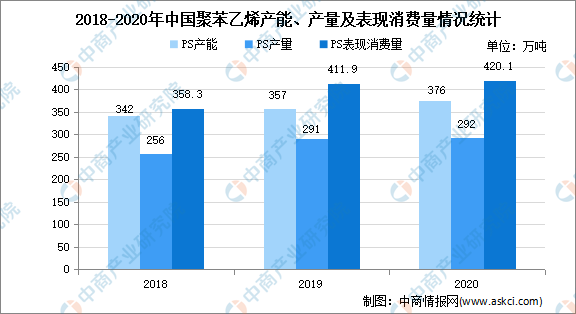

中商情报网讯:近年来,我国聚苯乙烯的产量、需求量总体呈增长趋势,但国内的供需尚不平衡,每年依然需要大量进口。2018年、2019年和2020年,我国聚苯乙烯的进口量分别为106.09万吨、124.58万吨和132.28万吨。尤其是近年来伴随着“废塑料”的禁止进口以及下游产业的自然需求增长,国产PS的缺口不断扩大,至2020年时国内PS产能、产量均大幅低于PS的表观消费量2018年至2020年,聚苯乙烯的国内产量年均复合增长率约为6.70%,表观消费量年均复合增长率约为8.28%。

数据来源:《2020年金联创ABS-PS市场年度报告》、中商产业研究院整理

行业发展困境

1.原材料价格波动的影响

行业的主要原材料苯乙烯属于液体化工产品,其直接上游为纯苯与乙烯,产业链的源头为原油。近年来全球石油价格受国际形势、产能变动等因素影响价格波动较大,造成了主要原材料苯乙烯价格波动幅度较大,一定程度上加大了企业在采购管理、存货管理、成本控制、定价体系方面难度,进而导致聚苯乙烯行业的利润水平波动较大。

2.行业整体对新技术、新产品的创新力度不足

聚苯乙烯行业的工艺路线主要来自于美国的陶氏、雪佛龙、菲纳、德国巴斯夫等公司,经过了较长的发展时期,整体工艺路线尚未有革命性的创新突破。随着近年来我国对各类新型树脂材料的不断创新,对聚苯乙烯产品的传统市场形成了一定的替代。同时,由于行业整体对各类改性聚苯乙烯产品的研发投入力度不足,产品难以完全满足客户的各类新需求,部分企业因无法完全适应新形势下市场环境的变化而出现了经营困难等局面。

3.人才匮乏,制约了行业的发展

聚苯乙烯的生产不仅需要专业的生产技术人才、管理人才、还需要大量产品研发人才,尤其需要熟悉生产工艺与产品研发的复合型人才。随着行业的纵深发展以及下游需求的多样化、专业化、产品档次的高端化,对行业技术的要求越来越高,行业的发展需要大量的专业技术人才作为支持。但由于国内目前在此领域的高端技术人才较为匮乏,尤其是复合型人才极其缺乏,行业发展在一定程度上受到限制。

行业发展前景

1.国家产业政策的支持

根据国家发改委公布的《战略性新兴产业重点产品和服务指导目录(2016年版)》,将“新型工程塑料与塑料合金,新型特种工程塑料,新型氟塑料,液晶聚合物,高性能热塑性树脂,阻燃改性塑料,ABS及其改性制品,HIPS及其改性材料,不饱和聚酯树脂专用料,汽车轻量化热塑性复合材料。新型聚氨酯材料。高性能环氧树脂,聚双马来酰亚胺树脂,聚酰亚胺树脂,聚异氰酸醋树脂,酚醛树脂”纳入战略新兴产业重点产品目录。

2.进口替代效应促进行业的发展

我国目前已经建立起了比较完善的化学工业体系。相较于同行业国际厂商,中国本土生产厂商具有较大的成本和服务优势。一方面,我国劳动力资源相对丰富,具有成本优势。同时,由于距离下游客户较近,沟通较为顺畅,且能够根据客户需求研发定制化的产品,能够更好地适应本土化需求,从而使得国内厂商的产品占据了越来越多的市场份额。随着国内厂家对技术研发的持续投入、对生产工艺的不断改进、生产管理水平的提升,高品质聚苯乙烯的产能不断增加,将进一步挤占进口市场,释放行业市场需求,促进行业发展。

3.环保政策的趋严以及禁止进口“废塑料”有利于行业的长远、健康发展

受国家不断趋严的环保政策以及供给侧结构性改革的影响,一些生产条件不满足环保、安全生产要求的企业不断被出清,行业不断被净化,促进了行业的规范化生产,有利于行业的长期、可持续的发展。

4.下游的持续发展推动行业的需求增加及产品结构优化

聚苯乙烯应用领域十分广泛,终端产品与消费者日常生活息息相关。随着国民经济的持续发展、人们生活水平的提高以及国家刺激消费政策的陆续出台,行业下游需求整体呈现持续增长的趋势。此外,随着产业结构的转型升级以及环保意识的增强,下游客户对各类环保、高端、改性聚苯乙烯材料的需求不断增加,聚苯乙烯的需求结构不断优化,各类改性聚苯乙烯具有更广阔的市场空间。同时,随着科技进步和工艺提升,各类改性聚苯乙烯制品的应用领域也在不断拓宽,应用范围和应用广度均得到了不同程度的提升,进一步扩大了下游市场空间。

5.国内苯乙烯产量的持续增加,原材料的供应充足是行业长远发展的有力保障

多年来,国内苯乙烯的产量不足导致供不应求,挤压了本行业的利润空间,制约了行业的发展。国内苯乙烯产能、产量的持续增加,保证了行业原材料的充足供应,更重要的是苯乙烯的市场供需矛盾将出现扭转。上游苯乙烯行业的竞争加剧及未来的产能过剩将会对本行业让利,有利于聚苯乙烯行业的持续发展。

6.聚苯乙烯经过多年的发展呈工程化、高性能化趋势,在部分领域可替代工程塑料,市场空间进一步拓展

聚苯乙烯作为塑料工业的基础材料之一,其具有产量较大、用途较广、投资建设投入大、门槛高等特点,生产厂家数量较少,面对下游产业往往具有一定的优势地位,主要体现在行业内的企业普遍采用先款后货的销售政策,并通过每日定价策略化解部分原材料波动的风险。同时作为塑料工业的上游产业,聚苯乙烯的产品性能及质量对下游改性塑料厂家或终端产品生产厂家的生产活动具有重大影响,并且对聚苯乙烯的持续研究以及性能的持续改善、创新,对高分子新材料的进一步改进创新具有重要意义。

更多资料请参考中商产业研究院发布的《中国乙烯行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

如发现本站文章存在版权问题,烦请联系editor@askci.com我们将及时沟通与处理。

2019-2023年乙烯行业发展机遇及“十三五”战略规划指导报告

2019-2023年乙烯行业发展机遇及“十三五”战略规划指导报告

2016-2021年中国乙烯利行业市场调研与投资机会研究报告

2016-2021年中国乙烯利行业市场调研与投资机会研究报告

2019-2023年中国乙烯酮市场前景及融资战略咨询报告

2019-2023年中国乙烯酮市场前景及融资战略咨询报告

2021年4月河南省饮料产量数据统计分析

2021年4月河南省饮料产量数据统计分析